C.H. Robinson publicó los resultados financieros del segundo trimestre el miércoles, y el mayor 3PL de Norteamérica superó las expectativas de rentabilidad de Wall Street.

La compañía informó de un beneficio diluido por acción de 2,67 dólares, frente a las estimaciones de consenso de 1,99 dólares, lo que supone un aumento del 85,4% en términos interanuales.

Los ingresos totales de C.H. Robinson se situaron en 6.800 millones de dólares, en línea con las expectativas del mercado y con un aumento del 22,9% en comparación con el periodo del año anterior. El beneficio bruto ajustado de la compañía aumentó un 37,7% interanual, citando mayores beneficios brutos ajustados en todos sus segmentos.

La rentabilidad de la empresa se benefició de su capacidad de compra de capacidad tanto a nivel nacional como internacional, combinada con un entorno de transporte complejo y volátil.

“Nuestro segundo trimestre fue otro trimestre de beneficios récord, ya que nuestro modelo de negocio se comportó como esperábamos en esta parte del ciclo”, dijo Bob Biesterfeld, presidente y CEO de C.H. Robinson, en el comunicado de prensa.

El segmento de Transporte Terrestre de América del Norte (NAST) de la empresa registró un crecimiento de los ingresos del 15,7% en comparación con el año anterior, hasta los 4.100 millones de dólares. La empresa citó el aumento de los precios tanto para los clientes de carga como para los de carga parcial, así como el incremento de los volúmenes de carga. Los ingresos de NAST representaron el 61% de los ingresos totales de C.H. Robinson, casi 4 puntos porcentuales menos que el año pasado.

El beneficio bruto ajustado de NAST aumentó un 43,1% interanual hasta los 624,6 millones de dólares, el nivel más alto registrado, superando incluso el cuarto trimestre de 2018. El beneficio bruto ajustado para el segmento de carga de camiones de NAST aumentó un 50,8% interanual debido a un aumento del 48% en el beneficio bruto ajustado por envío y un aumento del 2% en los volúmenes de carga de camiones.

“Nuestros buenos resultados fueron impulsados de nuevo por la significativa expansión del margen operativo en nuestro negocio de transporte de superficie en Norteamérica, ya que mejoramos aún más la rentabilidad de nuestros negocios de carga de camión y de carga parcial y aumentamos nuestro volumen de carga de camión en un mercado en declive”, dijo Biesterfeld.

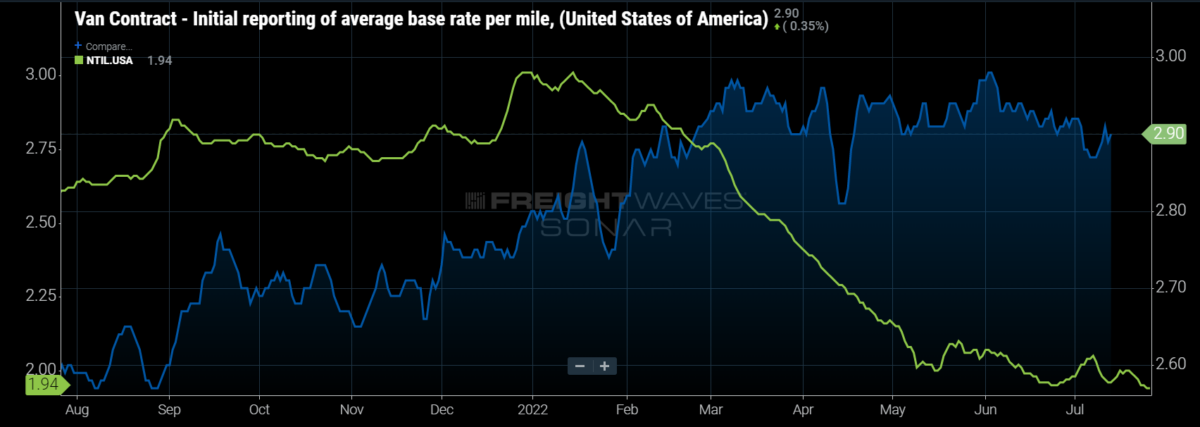

SONAR: VCRPM1.USA (azul, eje derecho) y NTIL.USA (verde, eje izquierdo)

Para saber más sobre el SONAR de FreightWaves, haga clic aquí.

La tarifa media por milla de carga de camión de la empresa, excluyendo el recargo por combustible, aumentó un 1,5% en comparación con el mismo período del año anterior. Por el contrario, los costos de carga lineal, o la tasa de compra de la empresa, disminuyeron un 5%, lo que dio lugar a un aumento del 46,5% en el beneficio bruto ajustado por milla.

El beneficio bruto ajustado de LTL aumentó un 30,2% interanual a pesar de un descenso del 5% en los volúmenes de LTL durante el segundo trimestre.

El segmento también experimentó presiones inflacionistas , ya que los gastos operativos (aumento de salarios, compensación de incentivos y tecnología) aumentaron un 21,9% interanual, según C.H. Robinson. La compañía aumentó la plantilla de NAST en un 14,8% interanual durante el trimestre.

Fuente: Resultados de la empresa, análisis de FreightWaves

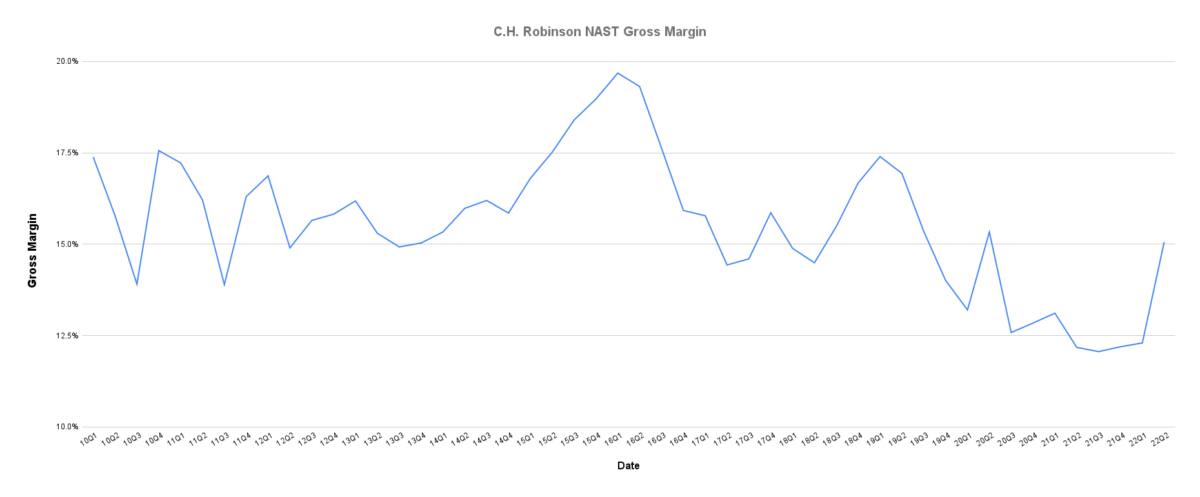

El porcentaje de margen bruto ajustado del segmento aumentó en 290 puntos básicos interanuales hasta el 15,1%, un aumento de 280 puntos básicos secuencialmente.

Global Forwarding, otro segmento de C.H. Robinson, se tomó un ligero respiro en el segundo trimestre, ya que los ingresos aumentaron un 44,3% interanual, frente al crecimiento del 89,8% en el segundo trimestre, hasta los 2.100 millones de dólares. Secuencialmente, los ingresos de Global Forwarding disminuyeron un 4,6%. El beneficio bruto ajustado del segmento aumentó un 35,9%, hasta 324,4 millones de dólares.

La empresa amplió el beneficio bruto ajustado en el océano y en el aire. El beneficio bruto ajustado en el océano aumentó un 51,1%, gracias a un incremento del 47,5% en el beneficio bruto ajustado por envío y un aumento del 2,5% en los envíos. El beneficio bruto ajustado en el aire aumentó un 7,5%, beneficiándose de un aumento del 14% en el beneficio bruto ajustado por tonelada métrica enviada, compensando el descenso del 6% en las toneladas métricas enviadas.

Global Forwarding siguió un patrón similar al de NAST en lo que respecta a los gastos de explotación. Los gastos de explotación del segmento aumentaron un 20,2%, impulsados por la mayoría de los mismos factores: aumento de los salarios, compensación de incentivos, tecnología y gastos de viaje. La empresa sigue contratando, aumentando la plantilla de Global Forwarding un 17,3% en el trimestre.

Todos los demás resultados corporativos, que incluyen Robinson Fresh, Servicios Gestionados y Otros Transportes Terrestres, experimentaron un crecimiento de los ingresos del 12,4%, hasta los 558,2 millones de dólares. Las ganancias brutas ajustadas para Robinson Fresh aumentaron un 16,8% hasta los 35 millones de dólares; los Servicios Gestionados aumentaron un 5,3% hasta los 27,6 millones de dólares, un descenso secuencial de 500.000 dólares; y Otros Transportes de Superficie aumentaron un 13,4% hasta los 20 millones de dólares.

Biesterfeld señaló que en medio de las preguntas persistentes sobre la economía mundial, las presiones inflacionarias y el gasto de los consumidores, el modelo de negocio de C.H. Robinson pone a la compañía en posición de proporcionar sólidos resultados financieros continuos.