Después de acumular numerosos trimestres de rendimiento financiero récord, los transportadores de carga de camiones están reconociendo que la fuerza histórica del reciente ciclo de carga finalmente se ha agotado. El sentimiento de algunas de las mayores flotas del país se ha vuelto considerablemente más tibio en torno a la demanda de carga y las perspectivas para 2023.

Los transportadores se mostraban muy optimistas de cara a la temporada alta, y preveían un período normal de aprovisionamiento antes de las fiestas, aunque no tan fuerte como los dos últimos años. Sin embargo, a medida que avanzaba septiembre, la demanda se enfrió y la capacidad siguió disminuyendo. El analista de Morgan Stanley (NYSE: MS), Ravi Shanker, fue quien mejor resumió el cambio de rumbo en una nota a los clientes sobre los resultados del tercer trimestre de Knight-Swift Transportation (NYSE: KNX).

“Apenas un mes después de la conferencia de Laguna, en la que KNX y prácticamente todos sus pares de Transporte enviaron el mensaje colectivo de ‘desaceleración secuencial pero las cosas están bien’, los recortes de KNX + el comentario de JBHT … son un paso significativo hacia abajo en los fundamentos. Esto debería servir de advertencia a cualquier otra cohorte de Transportes que aún no esté valorando una desaceleración”.

Knight-Swift no cumplió las expectativas del consenso y redujo sus perspectivas para el cuarto trimestre.

Las dos últimas semanas de septiembre se desvelaron

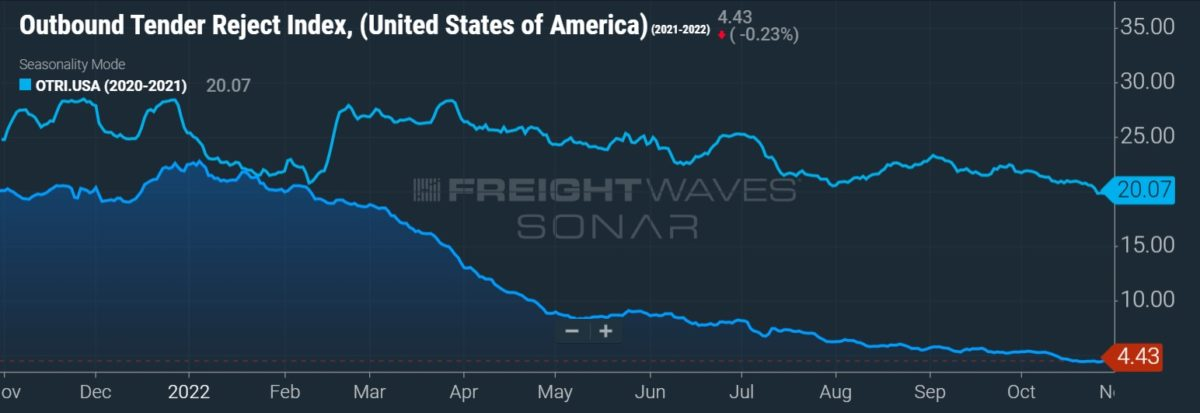

La desaceleración de los fundamentos durante los últimos días de septiembre fue notable en las respuestas a una encuesta mensual sobre la cadena de suministro.

El Índice de Gestores Logísticos mostró que los encuestados dijeron que la capacidad de transporte se aflojó y los precios cayeron a un ritmo acelerado durante los últimos 15 días del mes. El índice de difusión, en el que una lectura por encima de 50 indica expansión mientras que una por debajo de 50 indica contracción, mostró que la opinión sobre la capacidad era 9,2 puntos porcentuales más alta, con 76,9, y que los precios bajaron 14 puntos, hasta 36,8, en la última mitad del mes.

“Es raro que al entrar en un cuarto trimestre no se vea algún tipo de aumento estacional y de proyectos y oportunidades puntuales”, dijo el director financiero de Knight-Swift, Adam Miller, en una llamada con analistas para hablar del tercer trimestre. “Especialmente con las empresas de nuestra escala, normalmente conseguimos algunos de estos grandes, tipo de proyectos difíciles de manejar y por lo general pagan una prima; … nada de eso se materializó”.

El corredor de mercancías Landstar System (NASDAQ: LSTR) vio cómo las cargas transportadas por camión disminuían a medida que avanzaba el tercer trimestre. Las cargas totales por camión aumentaron un 5% interanual en julio, se mantuvieron estables en agosto y bajaron un 1% en septiembre. Las cargas de octubre descendieron en un porcentaje de un solo dígito a partir de la actualización del 20 de octubre.

“Todo el mundo indica que la temporada alta será de baja a moderada”, dijo el presidente y director general de Landstar, Jim Gattoni, en una conferencia telefónica en la que se habló de los resultados trimestrales y de las expectativas para el cuarto trimestre. “Desde nuestra llamada de julio, diría que las cosas se han suavizado claramente en comparación con la previsión de una mejor temporada alta”.

Los resultados del tercer trimestre de la empresa estuvieron en línea con las expectativas de los analistas y sus previsiones para el cuarto trimestre fueron mejores de lo esperado.

Schneider National (NYSE: SNDR) dijo que los volúmenes contractuales se mantuvieron estables, pero que las licitaciones de cargas recientemente adjudicadas estaban a la luz del plan en su llamada del tercer trimestre. Las asignaciones de carga de los cargadores que concluyeron en el segundo trimestre han visto el cumplimiento de esas órdenes por debajo de los promedios históricos.

La dirección lo atribuyó a la realidad de estar en la parte baja de un ciclo de demanda récord. También dijo que varios transportadores están lidiando con inventarios elevados y que muchos han adelantado la entrega de mercancías para evitar los retrasos que se produjeron durante la temporada alta del año pasado.

“En lo que va de octubre, estamos experimentando una mejora secuencial del volumen, pero con una demanda estacional máxima atenuada y con programas de proyectos especiales por debajo de la media histórica”, dijo el director general y presidente Mark Rourke.

El segmento TL de Schneider registró un deterioro del margen de 300 puntos básicos interanuales, registrando un ratio operativo del 85,4% en el trimestre. Sin embargo, las menores ganancias por ventas en comparación con el periodo del año anterior explicaron todo el descenso y algo más.

Knight-Swift pierde y reduce sus expectativas, ya que los costos superan a los rendimientos

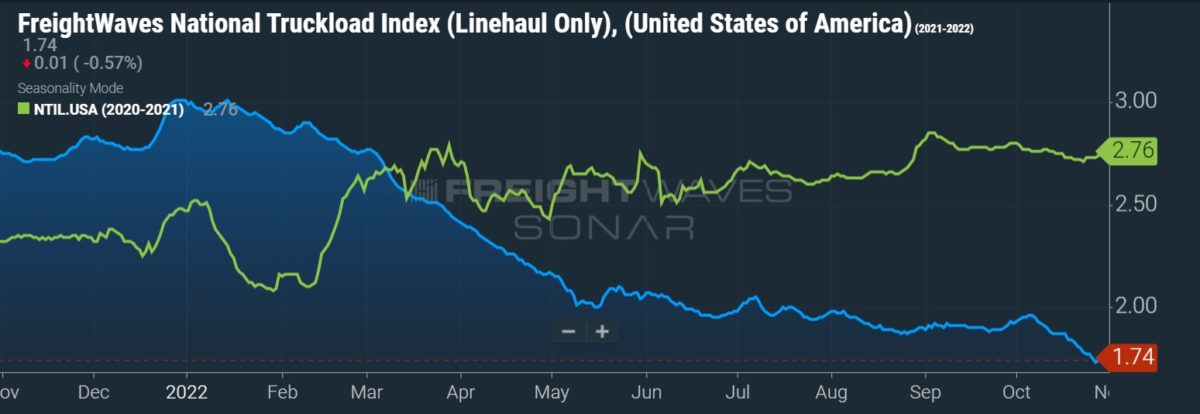

El OR TL ajustado de Knight-Swift se deterioró 400 puntos básicos interanuales hasta el 81,8% en el tercer trimestre. El aumento de los costos asociados a los conductores, el mantenimiento de los equipos y los seguros fueron las razones citadas. Los ingresos por tractor subieron ligeramente, ya que los ingresos por milla cargada (excluyendo el combustible) aumentaron un 8% y las millas cargadas por tractor disminuyeron un 6%.

“Este ha sido el primer trimestre en bastante tiempo en el que la tarifa [por milla cargada] sólo ha subido un dígito, y está claro que nuestros costos han subido más de un dígito en términos interanuales”, dijo el presidente y consejero delegado Dave Jackson.

La falta de cargas especiales y de proyectos redujo el rendimiento en el trimestre en comparación con los costos por milla cargada, que fueron un 13% más altos en términos ajustados. La reducción del margen se produjo a pesar de que las tarifas contractuales no bajaron en el periodo.

Las previsiones de la dirección para el cuarto trimestre apuntan a que las tarifas serán negativas en términos interanuales debido a las menores oportunidades no contractuales. “Esta es la realidad a la que nos enfrentamos como transportadores de carga en la temporada de ofertas”, añadió Jackson.

La reducción de costos ya está en marcha

Como los transportadores se encuentran en el lado equivocado del ciclo, los comentarios se han vuelto un poco más defensivos. Los grandes transportadores continuarán con sus iniciativas de crecimiento tanto orgánico como a través de fusiones y adquisiciones, pero con un enfoque más comedido de la gestión de costos.

“A lo largo del trimestre se han presentado nuevas pruebas que exigen un mayor nivel de precaución y concienciación sobre las tendencias más amplias de la demanda y la actividad económica”, dijo el consejero delegado de J.B. Hunt Transport Services (NASDAQ: JBHT), John Roberts, en su llamada trimestral.

La empresa superó las expectativas de los analistas en el tercer trimestre, y las mayores ganancias de ingresos operativos procedieron de sus segmentos intermodal y dedicado. Sin embargo, el panorama de la demanda a corto plazo, que es muy preocupante, hace que la empresa busque reducir costos en sus cinco segmentos. El corretaje y la última milla, que han sido objeto de importantes inversiones en los últimos años, se mencionaron como áreas de interés.

“Nuestro proceso de asignación de capital seguirá exactamente el mismo camino que hemos seguido en los últimos cinco años”, dijo la presidenta Shelley Simpson. “Hemos sido muy ofensivos durante los dos últimos años, asegurándonos de que estamos preparados y listos para nuestros clientes. Esto nos va a dar la oportunidad de tomarnos un poco más de aire y ser un poco más estructurados, disciplinados, manteniéndonos en sintonía y en línea con lo que hace el mercado.”

Knight-Swift también ha moderado los costos a medida que la demanda se ha desvanecido.

“Nuestro objetivo es reducir nuestro porcentaje de millas en vacío para permitirnos recorrer más millas con nuestros camiones sentados para ayudar a compensar cualquier presión sobre las tarifas que podamos sentir”, dijo Miller. “Y luego, ciertamente, creo que conocen nuestra cultura, nos volveremos muy disciplinados en cuanto a los costos. Ya lo somos, pero profundizaremos en nuestra organización y muy probablemente avanzaremos en lo que podamos desde el punto de vista de los costos.”

Landstar se prepara para el primer semestre

La red de contratistas independientes de Landstar, o propietarios de capacidad comercial (BCO), tiende a resistir mejor las oscilaciones del mercado que el mercado al contado en general. Las cargas de los BCO suelen ser de naturaleza especializada y suelen tener remolques vinculados a la transacción, lo que hace que las operaciones sean un poco más parecidas a un contrato.

“Tienden a no echarte tan rápido si proporcionas remolques, por lo que puedes fijar esas tarifas durante más tiempo y mantenerlas un poco más estables”, dijo Gattoni.

Las métricas de rendimiento del BCO de Landstar han sido menos volátiles, ya que sólo han bajado un 17% desde el pico de febrero, en comparación con los descensos generales de las tarifas al contado de más del 40% (excluyendo las fluctuaciones del combustible) durante el mismo periodo. Los ingresos por milla de los BCOs (excluyendo el combustible) para las cargas de furgoneta seca subieron un 2% interanual en julio, se mantuvieron estables en agosto pero bajaron un 4% interanual en septiembre.

Aunque los BCOs han visto unas condiciones más firmes, Gattoni dijo que no se mantendrán. “Habrá presión allí. No hay duda. Sólo que tardará un poco más”.

Landstar prevé que las cargas disminuyan entre un 2% y un 4% interanual en el cuarto trimestre, que tiene una semana operativa más que en 2021, y que los ingresos de los camiones por carga caigan entre un 5% y un 7% interanual.

La caída se agudiza en 2023. El primer trimestre de 2022 fue el mejor de la historia de Landstar. Los ingresos por carga se han reducido entre un 15% y un 20% desde entonces y la estacionalidad normal implica otro descenso secuencial del 5% al 6% desde el cuarto trimestre.

“Creo que el primer semestre del año que viene va a ser extremadamente duro, sólo por las comparaciones y la dirección de la economía”, dijo Gattoni.