J.B. Hunt Transport Services sigue viendo cómo la demanda de sus servicios supera su capacidad. La dirección de la empresa señaló la moderación en el mercado de camiones al contado en una llamada con los analistas el lunes por la noche, pero dijo que la presión sobre las tasas es probablemente más de un obstáculo para los transportistas más pequeños que no operan bajo acuerdos contractuales.

“En este momento, la demanda de nuestros servicios, y en particular la parte de activos de nuestro negocio, es la más fuerte que he visto en mis 27 años de carrera en la empresa”, declaró la directora comercial Shelley Simpson.

Simpson dijo que la relajación en el mercado al contado junto con el descenso de las tarifas es realmente un problema para los pequeños operadores. Dijo que J.B. Hunt está a mitad de la temporada de ofertas y está viendo sus mejores resultados de las negociaciones contractuales en la memoria. Señaló que las posibles interrupciones de la cadena de suministro vinculadas a las últimas rondas de cierres de COVID en China y el ruido en torno a las negociaciones laborales de la Costa Oeste podrían presentar una mayor congestión y tensión en julio.

“En este tipo de entorno, sólo se necesita un poco de perturbación para cambiar realmente el entorno de nuevo, y eso es lo que estamos observando”, dijo Simpson.

J.B. Hunt (NASDAQ: JBHT) comunicó tras el cierre del mercado un beneficio por acción en el primer trimestre de 2022 de 2,29 dólares, 92 centavos mejor que en el primer trimestre de 2021 y 35 centavos por encima del consenso. Las ganancias en las ventas de equipos fueron 18 millones de dólares más altas de un año a otro, lo que proporcionó un viento de cola de 12 centavos por acción.

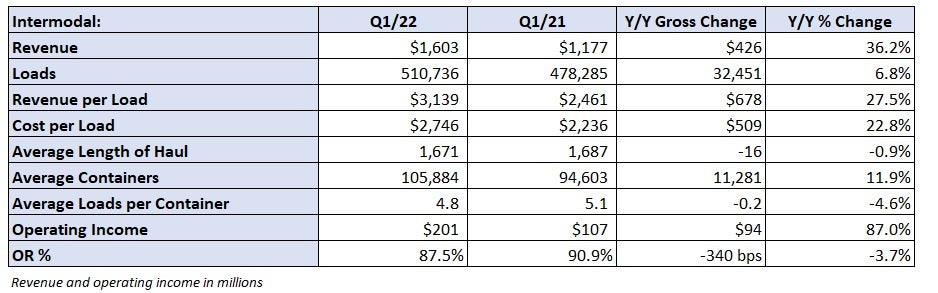

El segmento intermodal crece mientras el sector retrocede

La unidad intermodal de J.B. Hunt registró un aumento del 7% en las cargas durante el trimestre, mientras que el tráfico intermodal total en los ferrocarriles de clase I cayó en un porcentaje similar. Las cargas descendieron un 1% interanual en enero, pero aumentaron un 17% en febrero y un 6% en marzo. El cómputo de febrero fue fácil debido a las graves interrupciones relacionadas con el invierno en todas las redes ferroviarias el año pasado.

Los ingresos por carga aumentaron un 27,5% interanual, superando el aumento de los costes por carga en 480 puntos básicos. Los vientos en contra de la mano de obra en las instalaciones de los clientes pesaron en los resultados de enero, pero se redujeron al disminuir el número de casos de omicron. Sin embargo, la disminución de la velocidad en los ferrocarriles limitó los resultados durante todo el periodo.

Los tiempos de permanencia aumentaron un 11% y un 12%, respectivamente, en los principales socios ferroviarios BNSF (NYSE: BRK.B) y Norfolk Southern (NYSE: NSC) en el trimestre. La velocidad de los trenes disminuyó un 4% y un 11%, respectivamente. Los turnos de contenedores de J.B. Hunt cayeron un 5% hasta 4,8x, pero las recientes inversiones en la flota (el promedio de contenedores en servicio aumentó un 12%) permitieron el crecimiento del volumen.

El jefe de intermodal de J.B. Hunt, Darren Field, dijo que la empresa está “rechazando miles de cargas por semana”. Es optimista respecto a las oportunidades de crecimiento a largo plazo, que, según dijo, se acelerarán a medida que mejore el servicio ferroviario.

“Nos sentimos alentados por lo que estamos viendo de la red ferroviaria hoy en día, pero no está ni de lejos volviendo a donde estaba antes de la pandemia”, añadió Field. “Nos queda un largo camino por recorrer en ese ámbito, pero no falta la motivación de nuestros proveedores ferroviarios para mejorar su velocidad”.

La empresa añadió 4.350 contenedores en el trimestre (109.300 unidades en total al final del trimestre) como parte de un pedido de 12.000 unidades realizado el año pasado. Tiene previsto aumentar su flota de cajas intermodales hasta las 150.000 unidades en un plazo de tres a cinco años, lo que supone un incremento del 40% respecto al cierre de 2021.

Cuando mejore la fluidez en los puertos y en los raíles, Field considera que la conversión modal del camión, más caro, al ferrocarril, la transcarga de carga internacional y el crecimiento orgánico entre su base de clientes actual son palancas de crecimiento favorables.

La empresa también se beneficiará probablemente de las mejoras del servicio en el Oeste, ya que BNSF está añadiendo vagones y capacidad de las instalaciones, así como proporcionando acceso a la propiedad en los principales centros para acelerar el servicio. La línea ferroviaria también perdió a Knight-Swift Transportation (NYSE: KNX) como cliente a principios de este año, y Schneider (NYSE: SNDR) se irá a finales del año, lo que debería liberar capacidad para J.B. Hunt.

Field dijo que el descenso de las tarifas al contado de TL no ha ejercido ninguna presión sobre los precios del transporte intermodal, ya que la diferencia de tarifas entre ambos modos sigue siendo amplia. A lo largo de la pandemia, ha sido la falta de capacidad y fluidez del ferrocarril lo que ha contribuido a elevar las tarifas spot de TL.

“Quiero decir que es un 200% más alto comprar una solución de carga de camión al contado en la Costa Oeste frente a una tarifa intermodal”, dijo Field. “Hay una brecha muy significativa antes de que los precios de la carga de camiones vuelvan a ejercer algún tipo de presión sobre el mercado intermodal”.

El coeficiente de explotación del segmento mejoró hasta el 87,5%, 340 puntos básicos más que el año anterior.

El intermediario se inclina por el contrato y se aleja del mercado

Los ingresos por intermediación aumentaron un 29% con respecto al año anterior, hasta los 675 millones de dólares, ya que las cargas aumentaron un 12% y los ingresos por carga un 14%. El margen bruto aumentó 60 puntos básicos, hasta el 13%, y los ingresos de explotación se multiplicaron por más de tres, alcanzando los 25 millones de dólares.

Los volúmenes de TL de intermediación aumentaron un 15% con respecto al año anterior y la dirección señaló “una moderación de las oportunidades al contado en los últimos tiempos”. Cree que un mayor número de clientes ha cambiado la carga del mercado al contado a los acuerdos contractuales, ya que ha habido un “movimiento en el mercado hacia un mayor equilibrio”.

El segmento de intermediación de J.B. Hunt experimentó un aumento del negocio contractual, o publicado, de más del 20% en el trimestre, mientras que el negocio al contado sólo aumentó un dígito.

Los ingresos de la división aumentaron un 28% con respecto al año anterior, hasta los 741 millones de dólares, pero los ingresos por camión a la semana (+6%) se mantuvieron estables excluyendo los recargos por combustible. La división registró un deterioro del OR de 240 puntos básicos, con un 89,6%. El aumento de los salarios, las prestaciones y los costes de contratación, así como las interrupciones laborales en las instalaciones de los clientes y los costes de puesta en marcha de los contratos, fueron los culpables.