En su primera llamada de resultados en cuatro años, la dirección de Knight-Swift Transportation expuso una tesis alcista a largo plazo para su negocio. Cree que los proveedores de transporte con grandes grupos de remolques seguirán siendo los ganadores en el futuro. Las perspectivas a corto plazo para los transportistas más pequeños son menos halagüeñas.

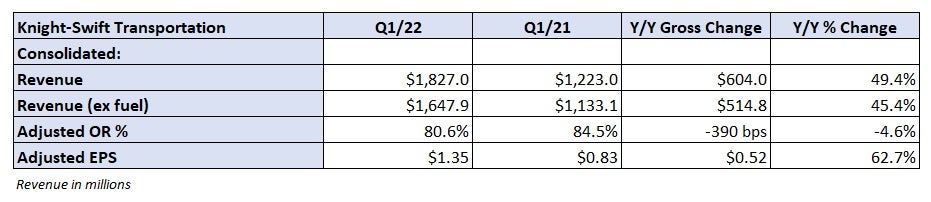

Knight-Swift (NYSE: KNX) informó de un beneficio ajustado por acción de 1,35 dólares tras el cierre del mercado el miércoles, 52 centavos más que el año anterior y 9 centavos por encima de la estimación del consenso.

El resultado incluyó un ajuste a mercado de 13,1 millones de dólares (8 céntimos por acción) relacionado con una pérdida no realizada en su inversión en Embark Trucks. Sin embargo, las ganancias por la venta fueron de 34,8 millones de dólares, frente a los 10,5 millones del trimestre anterior. Las ganancias incrementales aportaron aproximadamente diez centavos al BPA.

A los grandes les va mejor que a los pequeños

“La realidad es que los equipos son muy escasos y tienen una vida útil limitada. Y nosotros, como industria, no hemos suministrado suficientes carretillas para acomodar realmente el envejecimiento de la vida útil de los equipos”, declaró Dave Jackson, presidente y director general, en la llamada.

Los fabricantes de equipos originales, señaló, están haciendo frente a retrasos en la producción, no están aceptando más pedidos y se retrasarán en las entregas, como ocurrió el año pasado. Con menos capacidad nueva, las grandes flotas no están intercambiando equipos al mismo ritmo, lo que significa que los pequeños transportistas no pueden añadir capacidad o deben comprar a precios máximos.

“No permitimos que los pequeños transportistas puedan añadir capacidad de forma asequible”, dijo Jackson. “El limitado número de camiones usados que estamos vendiendo… en algunos casos los estamos vendiendo por lo mismo o cerca de lo que pagamos por ellos a estrenar antes de poner 450.000 o 500.000 millas en los camiones”.

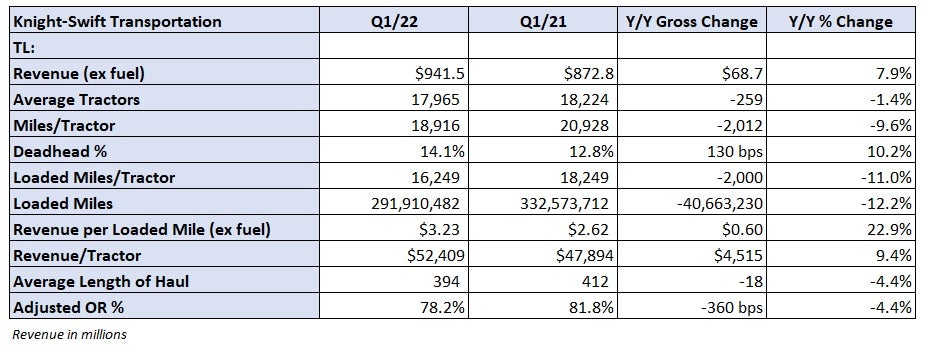

La edad media de la flota de tractoras TL de Knight-Swift fue de 2,6 años en el primer trimestre, frente a los 2,3 años del primer trimestre de 2021.

Jackson predijo que los operadores más pequeños tendrán dificultades para ajustarse a su perfil de costos más elevado (aumento de gastos como mano de obra, combustible, seguros, equipos, etc.) ahora que las tarifas al contado han disminuido.

Gran parte de la carga que desapareció en el primer trimestre fue “una de las cargas menos eficientes”, afirma Jackson. Se trataba de carga viva intermediada, el tipo de carga con el que los pequeños operadores prosperaron en el mercado al contado durante más de 18 meses. “Es material que no tenía compromisos y se paga a tarifas ridículamente altas y, por supuesto, va a ser el primer material que desaparezca”, dijo Jackson.

Knight-Swift terminó el trimestre con 71.000 remolques, una cifra que espera que crezca más del 10% en 2022. La compañía ha ganado tracción en su oferta de corretaje solo de energía, ya que los clientes favorecen a los proveedores con activos y limitan las asignaciones de carga a los corredores sin ellos.

“Es una historia de dos ciudades … la forma tradicional de la vieja escuela de carga en vivo, descarga en vivo que está luchando por crecer frente a esto [solo poder] que casi no podemos frenar”.

Jackson cree que el cambio hacia los grupos de remolques es una función del mandato del dispositivo de registro electrónico, que automatizó los libros de registro. El cumplimiento más estricto de las horas de servicio redujo la productividad de algunos pequeños transportistas hasta en un 8% a 10%, poniendo un mayor énfasis en tener equipos.

Señaló el descenso de 2019, en el que las tarifas por contrato bajaron sólo un 5%, frente a las tarifas al contado, que se redujeron a la mitad. “Nunca ha habido una brecha tan grande entre esos dos. La gran diferencia fue que las tasas de contrato son en gran parte, casi todas hoy en día, pero en ese entonces estaban en gran parte, conectadas a la piscina de remolques.”

Aumentan las previsiones para 2022 para reflejar los resultados del primer trimestre

La dirección dijo que las renovaciones de tarifas contractuales progresaron mejor de lo esperado durante el primer trimestre. La compañía espera que las tarifas contractuales de TL aumenten en dos dígitos en 2022, mientras que las tarifas al contado continúan moderándose.

Se prevé que los ingresos logísticos de todo el año crezcan más de un 30% interanual, lo que implica una suavidad a medida que avanza el año. También se espera que los ratios operativos se deterioren desde el primer trimestre hasta un rango de entre 80 y 90 puntos.

Las cargas intermodales evolucionarán positivamente en la segunda mitad del año, pero se espera que los márgenes retrocedan.

La inflación de los costos continuará en toda la organización, sobre todo en las líneas de mano de obra, mantenimiento y equipos, y las ganancias por la venta de equipos seguirán siendo mayores a lo largo del año, pero se moderarán respecto a los niveles actuales.

La guía para todo el año se elevó a un rango de 5,20 a 5,40 dólares por acción, 10 centavos más en ambos extremos del rango que la guía inicial proporcionada en enero. La estimación de consenso del BPA era de 5,24 dólares.

Jackson dijo que no ve un escenario en el que las ganancias disminuyan materialmente. “Nos cuesta encontrar un BPA mínimo que no empiece por un 4”. Incluso si los márgenes cayeran entre nueve y diez puntos porcentuales, una cifra de 4 dólares por acción sigue siendo alcanzable.

Aspectos destacados del primer trimestre

El segmento TL registró un aumento interanual del 9% en los ingresos por tractor, ya que los ingresos por milla cargada, excluyendo el combustible, aumentaron un 23%, hasta los 3,23 dólares. Esto se vio parcialmente compensado por un descenso del 10% en la utilización. El aumento de las tarifas permitió alcanzar un ratio de explotación del 78,2%, 360 puntos básicos mejor que en el trimestre anterior.

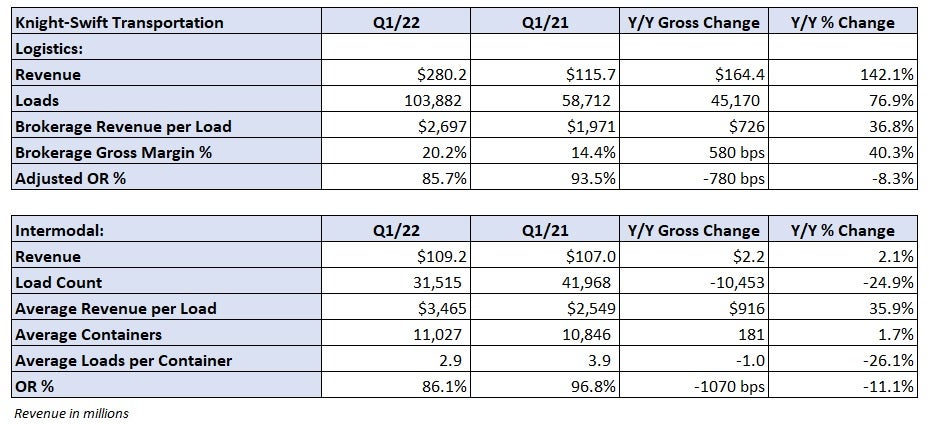

Los ingresos logísticos aumentaron un 142% con respecto al año anterior, hasta los 280 millones de dólares, ya que las cargas aumentaron un 77% y los ingresos por carga un 37%. El crecimiento en el negocio de intermediación de energía impulsó los márgenes brutos 580 puntos básicos hasta el 20,2%.

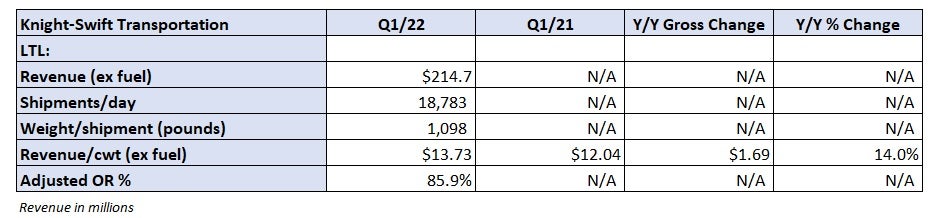

Tras la adquisición el año pasado de dos transportistas de carga parcial, la nueva unidad de carga parcial de Knight-Swift está obteniendo algunas sinergias de ingresos y costos. No se han facilitado los datos del año anterior, pero el segmento ha superado las tendencias estacionales normales, registrando un OR del 85,9%, 440 puntos básicos mejor que el del cuarto trimestre.

La empresa añadió seis nuevas terminales a la red de LTL durante el trimestre.