La capacidad de transporte creció al ritmo más rápido registrado, según una encuesta mensual de profesionales de la logística.

El Índice de Gerentes de Logística (LMI) registró una lectura de capacidad de 73,1 durante el mes de octubre, 1,3 puntos porcentuales más que en septiembre y la mayor tasa de crecimiento registrada por el conjunto de datos de 6 años.

Una lectura superior a 50 indica expansión, mientras que una inferior a 50 indica contracción.

“Al igual que lo que observamos el mes pasado, el inventario parece estar inactivo (sobre todo en la parte baja) obstruyendo los almacenes en los que los minoristas esperan un cuarto trimestre muy activo”, se lee en el informe. “La otra cara de la moneda es que la temporada alta normal para los transportadores no se ha materializado, ya que ha habido menos que mover de lo que normalmente veríamos durante esta época del año”.

El informe del LMI de septiembre señaló la debilidad de la demanda no estacional en la segunda mitad del mes. El sentimiento de temporada alta de los transportadores de carga de camiones pasó de ser constructivo en una conferencia de inversionistas a principios de septiembre a ser tibio a mediados de octubre, cuando el grupo comenzó a informar los resultados del tercer trimestre.

“Incluso durante la recesión del transporte de mercancías de 2019, no observamos que la capacidad se pusiera en línea tan rápidamente”, continuó el informe. La expectativa a 12 meses en torno a la capacidad aumentó 1,8 puntos a 67,1 durante el mes. “Sin un aumento significativo en la actividad del consumidor durante la temporada de vacaciones, no está claro cuándo cambiará esto”.

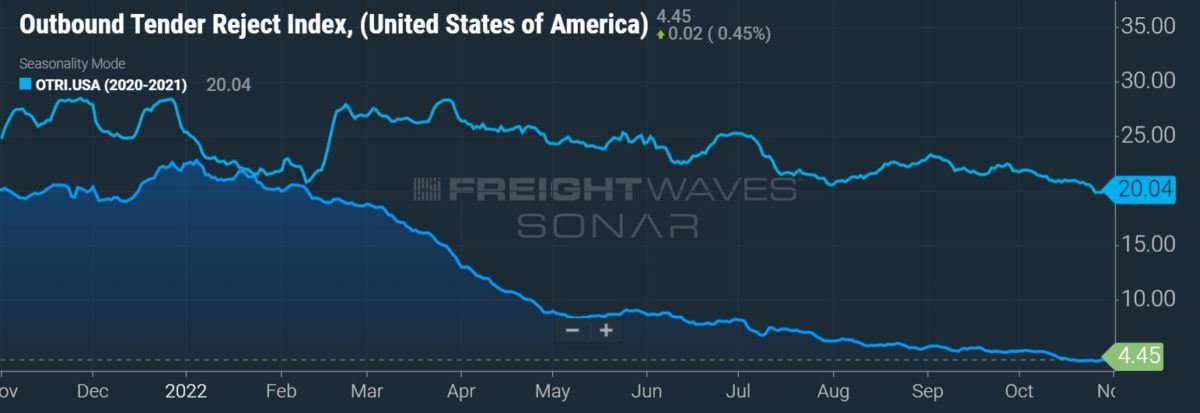

El crecimiento de la capacidad se aceleró a medida que avanzaba el mes de octubre, registrando una lectura de 76,7 en la última mitad del mes en comparación con el 68,8 de las dos primeras semanas.

“Al igual que el mes pasado, vemos un aumento estadísticamente significativo en la disponibilidad de la capacidad de transporte en la segunda mitad del mes. Esto sugiere que cada vez hay más flotas paradas a medida que nos adentramos en el cuarto trimestre, algo muy poco habitual en esta época del año.”

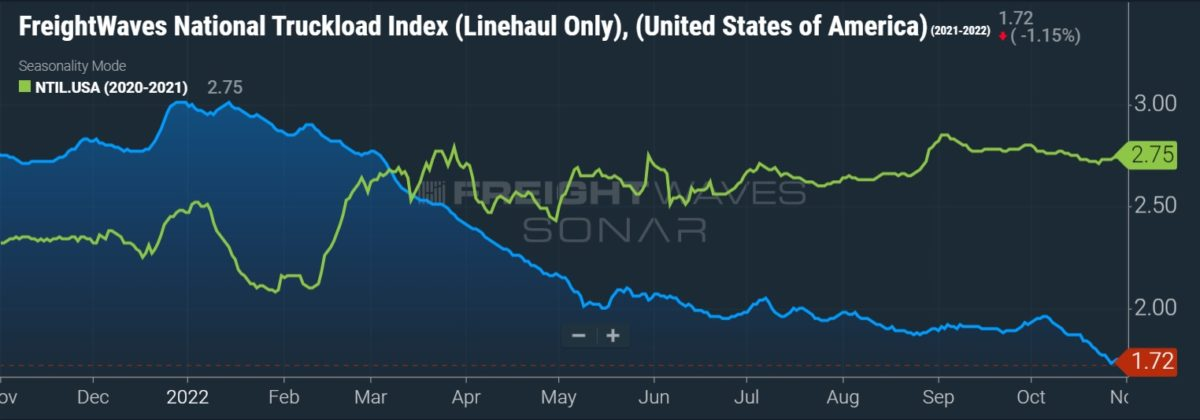

El subíndice de precios del transporte volvió a caer en octubre, con 2,3 puntos menos, hasta los 42,2. La última lectura fue la más baja en dos años para el conjunto de datos. El subíndice ha caído en siete meses consecutivos y ha estado en territorio de contracción los últimos cuatro meses.

Los encuestados se mostraron menos decididos en cuanto a las expectativas de precios a futuro, volviendo a obtener una lectura casi neutra de 49,5.

La utilización del transporte (52,8) continuó expandiéndose, pero fue 8,3 puntos más baja secuencialmente. El informe señala que el rápido cambio de tendencia en octubre, tras un aumento de 9,5 puntos en septiembre, es un indicio de que “las cadenas de suministro están empujando las mercancías hacia abajo para situarlas más cerca de los consumidores antes del cuarto trimestre” del mes pasado.

El IML general se situó en 57,5 en octubre, 3,9 puntos menos que en septiembre y la lectura más baja desde “el apogeo de los cierres de COVID-19” en mayo de 2020.

“Al igual que en septiembre, las métricas de transporte siguen siendo un lastre para la industria de la logística, mientras que los inventarios siguen siendo altos, los almacenes siguen llenos y ambos siguen siendo caros”.

Los inventarios (65,5) crecieron al ritmo más lento desde diciembre, bajando 6,4 puntos en octubre. Los costos de los inventarios (80,9) volvieron a subir, 3,7 puntos, y siguen siendo elevados debido a la mayor cantidad de mercancía almacenada junto con el aumento de los alquileres de los almacenes.

“Es bueno que los inventarios empiecen a disminuir, pero hasta que no puedan reducirse aún más -posiblemente a través de una mayor actividad de los consumidores en noviembre y diciembre- los inventarios en mano seguirán añadiendo un coste significativo a las cadenas de suministro.”

Los precios de los almacenes (75,5) subieron ligeramente, ya que la capacidad de almacenamiento (44,7) siguió siendo limitada. Según los datos, el espacio de los almacenes ha estado en contracción durante 26 meses consecutivos.

La utilización de los almacenes (60,8) se desplomó 16 puntos en el mes. Hay un desfase de dos a tres meses entre los cambios en la utilización y los precios, lo que significa que podría haber más espacio en el mercado, lo que en última instancia haría bajar los alquileres. O bien, podría significar que las empresas han tenido éxito en la reducción de los niveles de inventario inflado a través de descuentos y promociones, el informe concluyó.

El IML es una colaboración entre la Universidad Estatal de Arizona, la Universidad Estatal de Colorado, el Instituto Tecnológico de Rochester, la Universidad de Rutgers y la Universidad de Nevada, Reno, llevada a cabo conjuntamente con el Consejo de Profesionales de la Gestión de la Cadena de Suministro.