Índice de poder de fijación de precios de la cadena de suministro FreightWaves de la semana pasada: 30 (Cargadores)

Perspectivas a tres meses del Índice FreightWaves de Poder de Compra de la Cadena de Suministro: 35 (Cargadores)

El Índice de Poder de Fijación de Precios de la Cadena de Suministro de FreightWaves utiliza la analítica y los datos de FreightWaves SONAR para analizar el mercado y estimar el poder de negociación de tarifas entre cargadores y transportadores.

El Índice de Poder de Fijación de Precios de esta semana se basa en los siguientes indicadores:

El endeudamiento de los consumidores es un viento en contra para la futura demanda de transporte de mercancías.

En términos de volumen de carga, los mercados de camiones han seguido expresando una tendencia de estacionalidad típica. La demanda de mercancías se mantuvo relativamente estable a finales de enero y gran parte de febrero, pero está empezando a repuntar lentamente a principios de marzo. Algunos factores están favoreciendo ligeramente el crecimiento del volumen: Tras alcanzar su punto más bajo a principios de febrero, el flujo de mercancías marítimas de China a EE.UU. se está recuperando de la calma creada por las celebraciones del Año Nuevo Lunar en el país asiático. La temporada de productos, que afecta en primer lugar a los mercados de Florida y Texas (incluidos los mercados transfronterizos de Texas), está a la vuelta de la esquina.

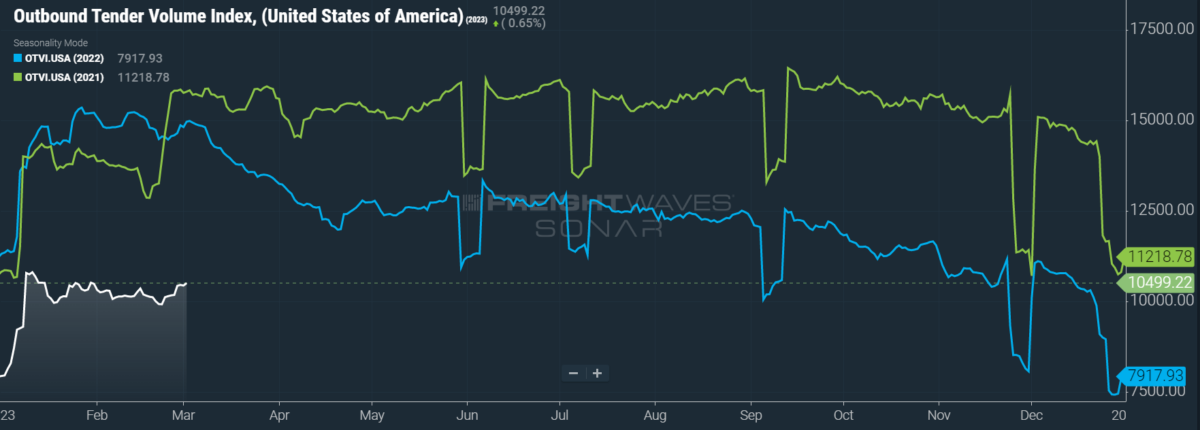

SONAR: OTVI.USA: 2023 (blanco), 2022 (azul) y 2021 (verde)

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

Esta semana, el Outbound Tender Volume Index (OTVI), que mide la demanda nacional de carga por la solicitud de capacidad de los cargadores, subió un 3,85% sobre una base semanal (w/w). En términos interanuales, el OTVI ha descendido un 30%, aunque las comparaciones interanuales pueden verse afectadas por cambios significativos en los rechazos de licitaciones. El OTVI, que incluye tanto las licitaciones aceptadas como las rechazadas, puede verse inflado artificialmente por un repunte del Índice de Rechazo de Licitaciones de Salida (OTRI).

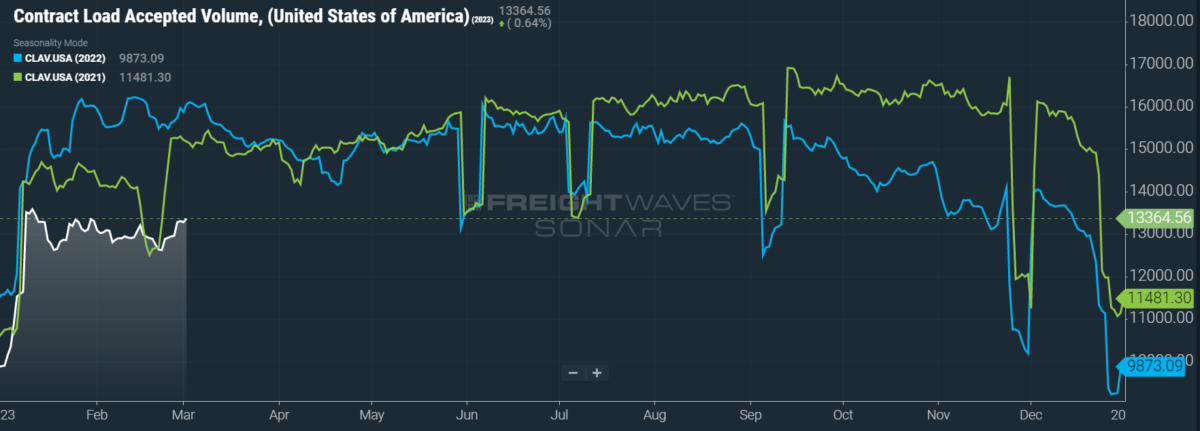

SONAR: CLAV.USA: 2023 (blanco), 2022 (azul) y 2021 (verde)

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

Contract Load Accepted Volumes (CLAV) es un índice que mide los volúmenes de carga aceptados que se mueven bajo acuerdos contratados. En resumen, es similar al OTVI pero sin las licitaciones rechazadas. Si observamos los volúmenes de licitación aceptados, vemos una subida del 3,73% interanual, así como una caída del 16,8% interanual. Esta diferencia interanual confirma que las grietas reales en la demanda de transporte de mercancías -y no sólo el descenso interanual de la OTRI- están haciendo bajar el OTVI.

A principios de esta semana, Craig Fuller, CEO de FreightWaves, se sentó con Zach Strickland, el “Sultán del SONAR”, para discutir las tendencias actuales del mercado. Su conclusión, con la que estoy de acuerdo, es que el mercado se encuentra actualmente en un confuso estado de desequilibrio estable: estable, porque la demanda de carga no se ha derrumbado totalmente y está cumpliendo con la estacionalidad una vez más, pero desequilibrada, porque todavía hay un exceso de capacidad de la fiebre del oro 2020-21. Aunque deterioradas, las tarifas contractuales (de las que hablaremos más adelante) escaparon al peor escenario posible del primer trimestre. Mucho peor es la prolongada atrofia de las tarifas al contado, que ha resultado castigadora para los transportadores más pequeños y nuevos.

Un buen número de analistas del sector predicen que la demanda de bienes por parte de los consumidores volverá en la segunda mitad de 2023, estimulando los volúmenes de camiones y devolviendo un poco más de equilibrio al mercado. Sin embargo, no tengo demasiadas esperanzas en este pronóstico. El martes, el Tribunal Supremo de EE.UU. escuchó los argumentos sobre el plan de la administración Biden de condonar 430.000 millones de dólares en préstamos federales a estudiantes. La mayoría conservadora del tribunal expresó sus dudas sobre la legalidad de dicha condonación, aunque algunos de estos jueces también cuestionaron si los demandantes tenían la capacidad legal necesaria para insistir en la cuestión. La aprobación o denegación de dicha condonación seguirá siendo una incógnita hasta junio; los reembolsos de los préstamos estudiantiles se reanudarán a finales de agosto tras una pausa de tres años.

El crédito no renovable, categoría que incluye los préstamos estudiantiles, ha aumentado de forma constante en los últimos cinco años. Esta tendencia constante contrasta con la del crédito renovable, deuda que incluye los saldos de las tarjetas de crédito. Tras recibir el dinero de estímulo de las medidas pandémicas de 2020-21, los consumidores pagaron rápidamente sus tarjetas de crédito y luego derrocharon en artículos para el hogar, descuidando en gran medida destinar estos fondos a sus préstamos estudiantiles. Cuando los reembolsos de los préstamos estudiantiles vuelvan a entrar en vigor, sobre todo si el tribunal dictamina que su condonación es inconstitucional, se frenará en gran medida la ya debilitada demanda de bienes por parte de los consumidores, lo que hará caer los volúmenes de mercancías y posiblemente dará el pistoletazo de salida -o empeorará- una amplia recesión económica.

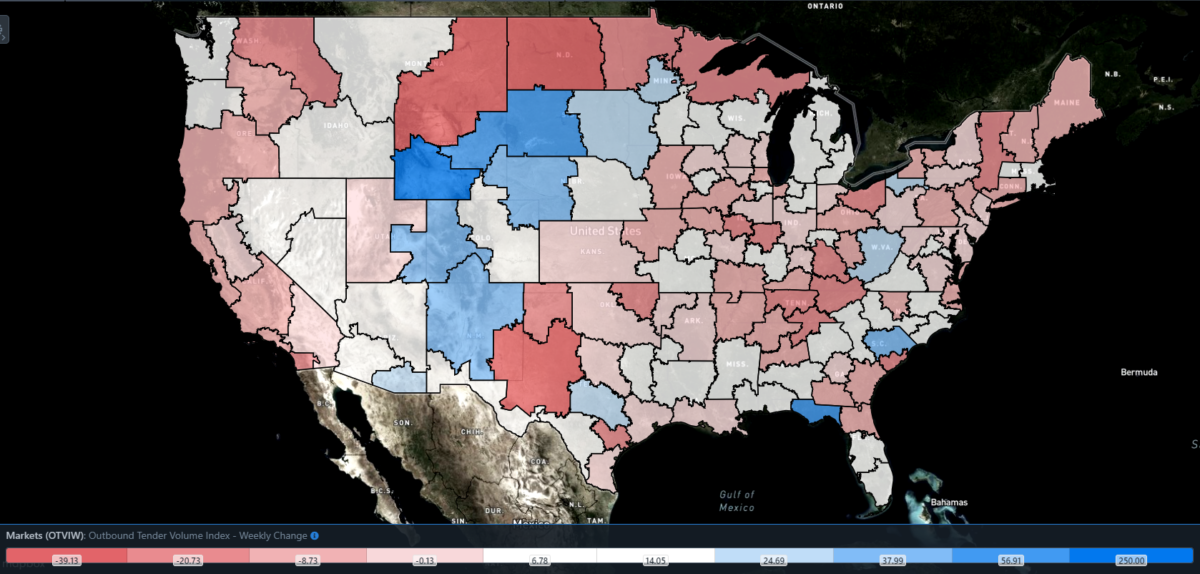

SONAR: Outbound Tender Volume Index – Weekly Change (OTVIW).

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

De los 135 mercados totales, 83 reportaron aumentos semanales en el volumen de licitación, con los mercados grandes y pequeños por igual beneficiándose de la demanda de carga de retorno.

En los últimos siete días, diversos mercados se beneficiaron de un repunte estacional de la actividad de los transportadores, incluidos los mercados de los puertos marítimos y las regiones industriales pesadas. El mercado de Ontario (California), que almacena y distribuye mercancías desde los cercanos puertos de Los Ángeles y Long Beach, experimentó un aumento del volumen del 5,68% interanual. Seattle, que es a la vez un mercado transfronterizo y un mercado portuario por derecho propio, experimentó un aumento del 14,1% p/p en la demanda de carga. Los dos centros de producción de Michigan, Detroit y Grand Rapids, registraron aumentos respectivos del 8,6% y 11,11% en los volúmenes de licitación.

Por modos: Las fuertes tormentas invernales impulsaron los volúmenes de carga frigorífica en el Alto Medio Oeste y el Noreste esta semana, ya que los transportadores se esforzaron por proteger sus mercancías sensibles a la temperatura de la congelación. En consecuencia, los volúmenes de frigoríficos experimentaron su mayor crecimiento en mercados relativamente pequeños, como los de Cedar Rapids, Iowa, y Syracuse, Nueva York. Aunque en menor medida, también se observó un crecimiento apreciable en los principales mercados de frigoríficos de Lakeland (Florida) y Joliet (Illinois). A escala nacional, por tanto, el índice ROTVI (Reefer Outbound Tender Volume Index) aumentó un sólido 4% en tasa interanual. La temporada de frutas y hortalizas, que comienza en Florida y Texas, está a la vuelta de la esquina y el ROTVI, si realmente se atiene a las tendencias estacionales, debería experimentar el crecimiento correspondiente. Aunque el ROTVI ha bajado un 27,45% interanual, los volúmenes de frigoríficos aceptados han subido un 0,9% interanual.

Los volúmenes de furgonetas, por su parte, son ligeramente inferiores al OTVI general. El Van Outbound Tender Volume Index (VOTVI) ha subido un 3,16% interanual. Como se ha comentado anteriormente, no veo un futuro muy prometedor para los volúmenes de furgonetas impulsados por los consumidores en los próximos meses, sobre todo porque los reembolsos de los préstamos estudiantiles se reanudarán justo cuando comiencen las temporadas de vuelta al colegio y de compras navideñas. Mientras que el VOTVI ha bajado un 31,2% interanual, los volúmenes de furgonetas aceptadas sólo han bajado un 18,4% interanual.

Como un león…

Las tasas de rechazo están subiendo lentamente, aunque en un grado bastante insignificante. Es menos probable que este reciente repunte marque el resurgimiento de los rechazos de licitaciones, dada la persistente sobreabundancia de capacidad en el mercado, y más probable que señale que las tasas de rechazo han alcanzado su punto de equilibrio dinámico para el futuro previsible. Sin embargo, un reciente brote de mal tiempo podría dar al traste con la capacidad en los próximos días.

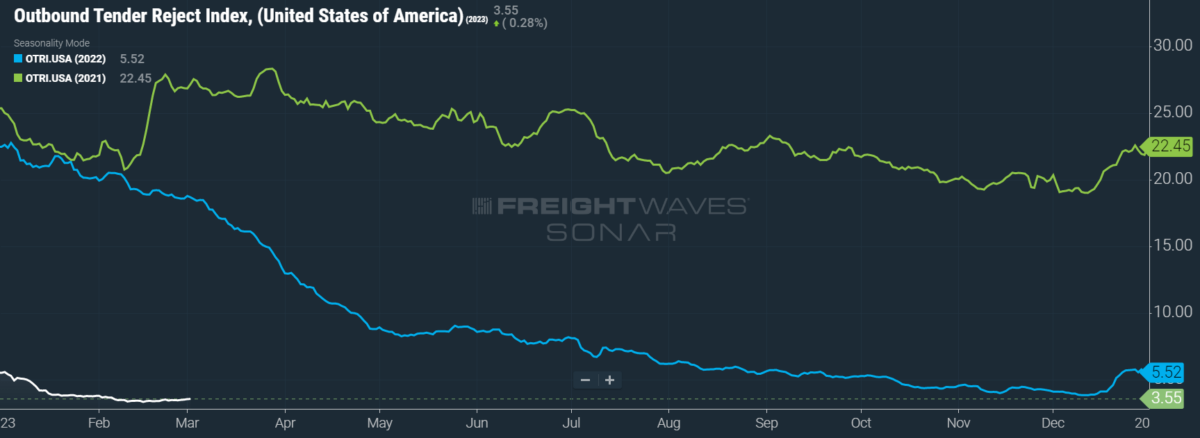

SONAR: OTRI.USA: 2023 (blanco), 2022 (azul) y 2021 (verde)

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

Durante la semana pasada, la OTRI, que mide la capacidad relativa en el mercado, subió al 3,55%, un cambio de 12 puntos básicos (pb) con respecto a la semana anterior. La OTRI está ahora 1.512 puntos básicos por debajo de los niveles de hace un año.

A principios de esta semana, el proveedor de tableros de carga Truckstop.com anunció una oleada de despidos de sus aproximadamente 800 empleados. La magnitud de estos despidos, que se rumorea que es la segunda ola en otros tantos meses, es actualmente desconocida. El jueves, un portavoz de Truckstop.com no se refirió directamente a los despidos, diciendo en su lugar que la empresa de software como servicio “reestructuró [su] organización” con el fin de “operar de manera más eficiente y ofrecer más valor al cliente.” Como bien saben los fieles lectores de esta columna, estos despidos no son más que otra ficha de dominó que cae en una cadena de despidos que incluye a la plataforma digital de transporte de mercancías, el transitario Flexport y el proveedor logístico Ryder, entre otros.

A pesar de este pesimismo, el proveedor de SaaS para la cadena de suministro Descartes se muestra cautelosamente optimista para lo que queda de 2023. Aunque reconoce el impacto de la inflación, la subida de los tipos de interés y la inestabilidad de los mercados de materias primas tras la invasión rusa de Ucrania, Descartes señaló que sus clientes de envíos minoristas prevén un crecimiento de los volúmenes de envío en el segundo semestre del año. Descartes, una empresa conocida por su agresiva estrategia de adquisiciones, dijo que su última adquisición de la plataforma de automatización de última milla GroundCloud presentaba un viento en contra menor para el corto plazo mientras se asienta su integración.

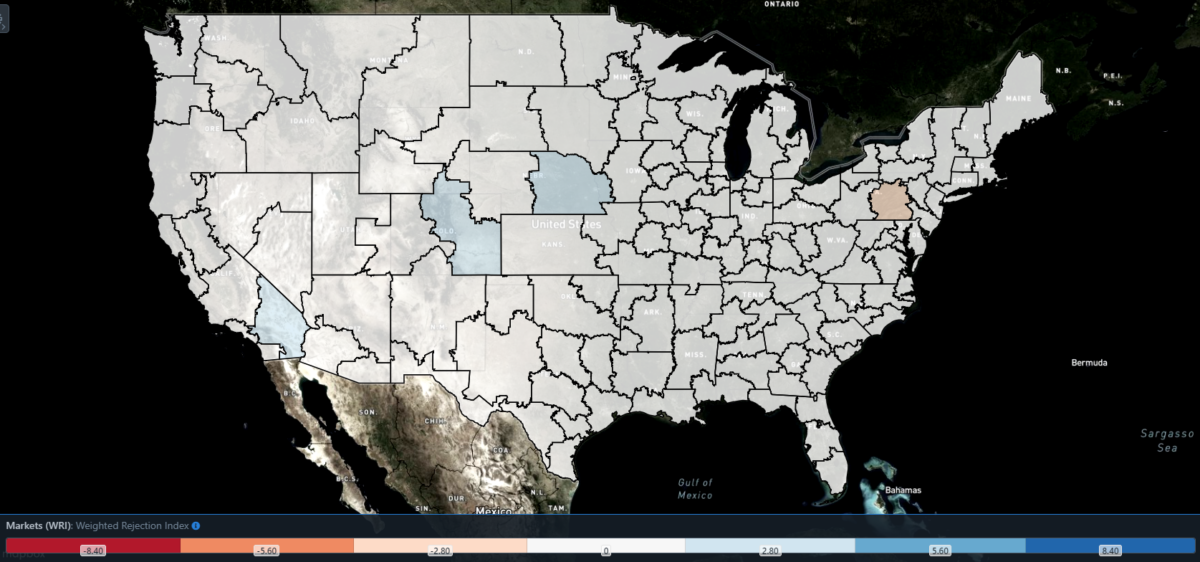

SONAR: WRI (color)

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

El mapa de arriba muestra el Índice de Rechazo Ponderado (WRI), el producto del Índice de Rechazo de Licitaciones de Salida – Cambio Semanal y la Cuota de Mercado de Licitaciones de Salida, como una forma de priorizar los cambios en la tasa de rechazo. Dado que, en general, la capacidad está encontrando carga esta semana, unas pocas regiones registraron mercados azules, que suelen ser en los que hay que centrarse.

De los 135 mercados, 71 reportaron tasas de rechazo más altas durante la semana pasada, aunque 48 de ellos vieron aumentos de sólo 100 puntos básicos o menos.

Dado que la OTRI, tanto a nivel nacional como de mercado, se calcula como una media móvil de siete días, los efectos de las recientes tormentas aún no se han dejado sentir plenamente. Sin embargo, una serie de fenómenos meteorológicos graves, como tornados e inundaciones repentinas, se ha extendido desde Texas y Luisiana a todo el sudeste, perturbando la capacidad de la región. Se espera que estas tormentas se adentren en el noreste y el medio oeste en los próximos días, provocando fuertes lluvias y nevadas.

Por el momento, sin embargo, mercados como el de Denver aún no se han recuperado del peligroso temporal que sufrieron hace unos días. La semana pasada, una tormenta de nieve provocó retrasos en los vuelos y un intenso tráfico en la región de Denver, y el jueves marcó un nuevo récord de temperaturas mínimas. En consecuencia, el OTRI local de Denver se disparó 400 puntos básicos interanuales, hasta el 10,32%. Este rendimiento fue superado por su vecino regional de Omaha, Nebraska, que también sufrió las tormentas invernales y las condiciones resbaladizas de sus carreteras. El OTRI de Omaha subió 402 puntos básicos en tasa interanual hasta el 15,56%, el segundo más alto del país.

Para más información sobre FreightWaves SONAR, haga clic aquí.

Por modalidad: Las tasas de rechazo de camiones de plataforma mantuvieron la distancia desde su mínimo del 8,43% a principios de febrero, a pesar de las señales negativas de los sectores manufacturero y de la construcción. El Índice de Rechazo de Licitaciones de Salida de Carga Plana (FOTRI) bajó 12 puntos básicos interanuales hasta el 14,49%, pero se ha mantenido relativamente estable durante los últimos nueve días. Los elevados tipos hipotecarios siguen presionando la construcción de viviendas unifamiliares, aunque los datos publicados recientemente muestran que el gasto en construcción no residencial de enero experimentó un ligero crecimiento con respecto a diciembre.

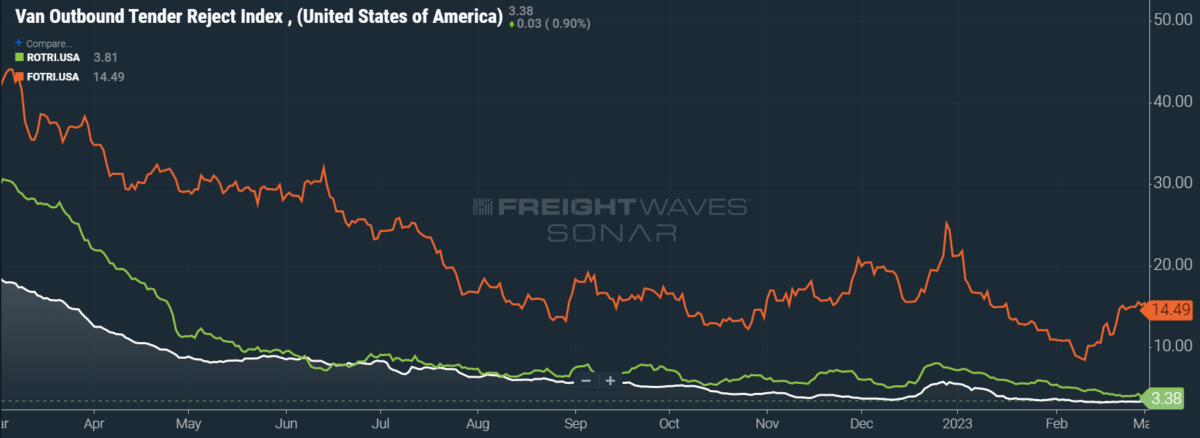

Sorprendentemente, dado el último repunte de la demanda de camiones frigoríficos, el Índice de rechazo de licitaciones de salida de camiones frigoríficos (ROTRI) tuvo un peor comportamiento. Esta semana, el ROTRI cayó 18 puntos básicos interanuales hasta el 3,81%, situándose a escasa distancia del Van Outbound Tender Reject Index (VOTRI), que subió 10 puntos básicos interanuales hasta el 3,38%. El hecho de que el ROTRI esté tan cerca del VOTRI es inusual, ya que los frigoríficos son generalmente un modo de transporte más costoso con una menor relación entre capacidad y demanda. No obstante, ROTRI tiene alguna esperanza en el horizonte con la próxima temporada de productos, mientras que VOTRI tiene pocas fuentes de presión al alza en un futuro próximo.

Las tarifas por contrato esquivan las catástrofes

En su mayor parte, los tipos contractuales se mantienen estables para el resto del primer trimestre. Con la expectativa de que no cambien drásticamente al menos hasta abril, los tipos contractuales han evitado el peor escenario posible de una caída trimestral del 7% al 9% desde el cuarto trimestre de 2022. Aun así, actualmente se encuentran en un nivel un 5% inferior a la media del cuarto trimestre, lo que afectará negativamente a los resultados de las grandes compañías en la próxima ronda de resultados.

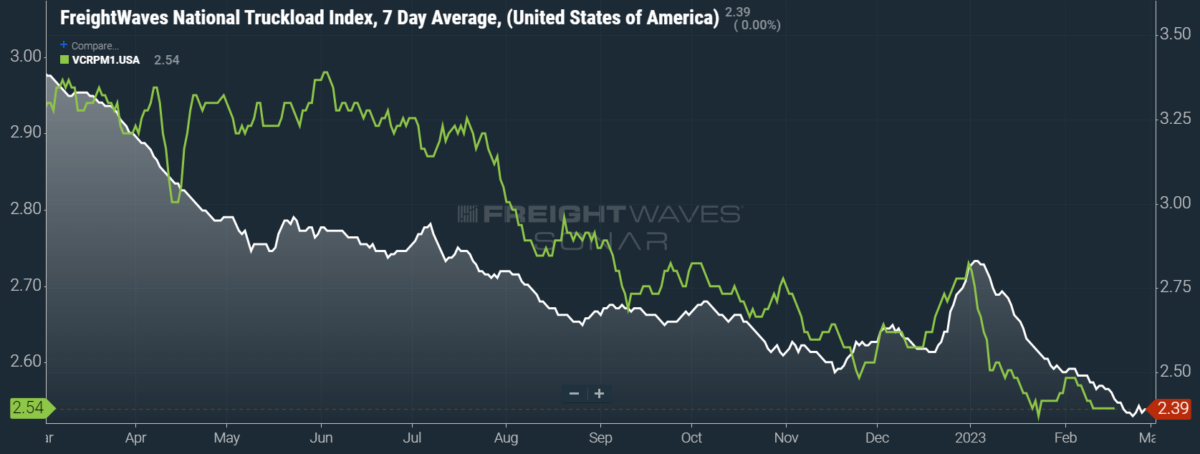

SONAR: National Truckload Index, 7-day average (blanco; eje derecho) y dry van contract rate (verde; eje izquierdo).

Para más información sobre FreightWaves SONAR, haga clic aquí.

Las tarifas por contrato, que excluyen los recargos por combustible y otros accesorios, se mantuvieron estables en términos interanuales en 2,54 dólares por milla. Dado que las tarifas contractuales se comunican con un retraso de dos semanas, los datos actuales muestran las tendencias observadas a mediados de febrero. Si las condiciones meteorológicas antes mencionadas resultan ser tan devastadoras como la helada del invierno de 2021, todavía hay margen para que las tarifas contractuales aumenten en consecuencia, pero tales ganancias son poco probables en el momento de escribir este artículo.

Al igual que la estabilidad de la OTRI, los precios al contado parecen estabilizarse. Esta buena noticia debe ser atenuada por un recordatorio de que las tarifas al contado conservan la posibilidad de caer aún más y que el Índice Nacional de Carga de Camiones (NTI) – que incluye recargos por combustible y otros accesorios – ya ha disminuido más del 8% de su promedio en el cuarto trimestre de 2022. Esta semana, el NTI subió 2 centavos por milla w/w a 2,39 dólares. La variante linehaul del NTI (NTIL), que excluye los recargos por combustible y otros accesorios como las tarifas contractuales, experimentó una mayor ganancia de 3 centavos por milla w / w a 1,71 dólares, lo que indica que la caída de los precios del diesel detuvo parte del crecimiento del NTI.

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

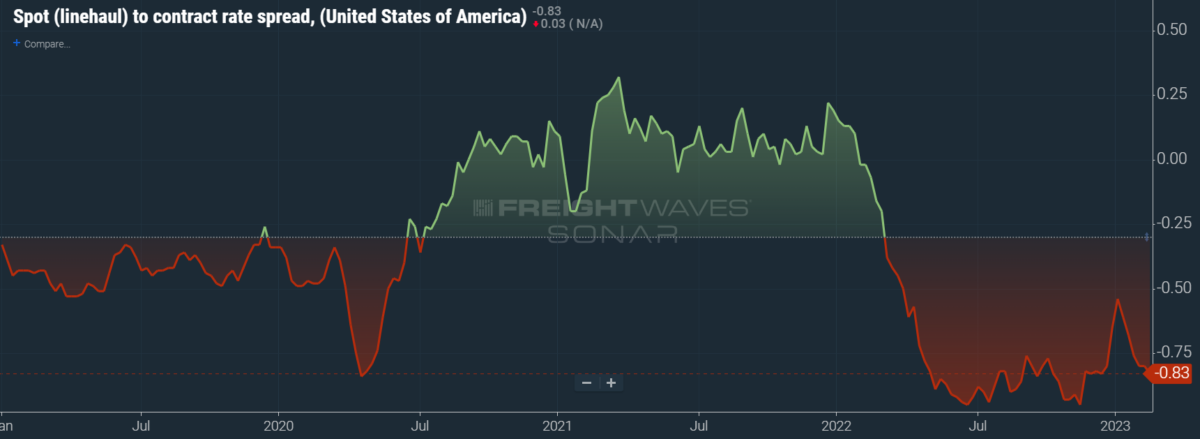

El gráfico anterior muestra el diferencial entre el NTIL y las tarifas contractuales de furgonetas secas, lo que revela que el índice ha caído a mínimos históricos en el conjunto de datos, que data de principios de 2019. A lo largo de ese año, las tasas de contrato superaron las tasas spot, lo que llevó a un número récord de quiebras en el espacio. Una vez que COVID-19 se extendió, las tasas al contado reaccionaron rápidamente, aumentando a máximos históricos sobre una base aparentemente semanal, mientras que las tasas de contrato se arrastraron lentamente hacia arriba a lo largo de 2021.

A pesar de que este diferencial se redujo significativamente durante las primeras semanas del año, reduciéndose en 20 centavos por milla en enero, ha seguido aumentando de nuevo. Dado que las tarifas al contado del transporte de línea se mantienen 83 centavos por debajo de las tarifas contractuales, todavía hay mucho margen para que las tarifas contractuales bajen en los próximos meses.

Para más información sobre FreightWaves TRAC, haga clic aquí.

La tarifa spot FreightWaves TRAC de Los Ángeles a Dallas, posiblemente una de las rutas de carga más densas del país, ha experimentado un descenso imparable desde mediados de enero. En la última semana, la tarifa TRAC cayó 5 centavos por milla hasta los 2,01 dólares, muy lejos de su máximo en lo que va de año de 2,39 dólares. La tarifa diaria NTI (NTID), que se sitúa en 2,42 dólares, está superando ampliamente las tarifas de Los Ángeles a Dallas.

Para más información sobre FreightWaves TRAC, haga clic aquí.

En la costa este, especialmente desde Atlanta, las tarifas se han mantenido bastante estables en las últimas semanas, pero también se ven superadas por el NTID. La tarifa FreightWaves TRAC de Atlanta a Filadelfia subió 2 centavos por milla esta semana hasta alcanzar los 2,36 dólares. Excepto en el periodo vacacional del cuarto trimestre, las tarifas en esta ruta han ido bajando paulatinamente desde julio de 2022, cuando la tarifa TRAC era de 3,48 dólares por milla.

Para más información sobre el Pasaporte FreightWaves, póngase en contacto con Michael Rudolph en mrudolph@freightwaves.com o Tony Mulvey en tmulvey@freightwaves.com.