El índice nacional de rechazo de ofertas de salida (OTRI), que mide el cumplimiento de los transportadores para los movimientos contratados, cayó por debajo del 20% por primera vez desde el 31 de julio de 2020, esta semana pasada. Esto es algo inesperado teniendo en cuenta que la demanda de camiones sigue en máximos históricos. ¿Están ganando tracción los aumentos de los contratos?

Ha sido difícil aislar el impacto de los aumentos de las tarifas de los contratos en el cumplimiento durante el año pasado, ya que la demanda se ha mantenido muy por encima de la oferta nacional de capacidad durante mucho tiempo. Esto es evidente, conociendo el patrón tradicional de cumplimiento de los transportistas. Normalmente, las condiciones de escasez de capacidad se producen en ráfagas relativamente cortas y son sobre todo estacionales.

Antes de la pandemia, se pensaba que una tasa de rechazo superior al 20% era un hecho extremadamente raro que solo podía ocurrir en condiciones extremadamente raras como las que se dieron en 2017-18, en gran medida descartadas como una anomalía, ya que la capacidad creció rápidamente en respuesta, lo que llevó a un mercado de 2019 con exceso de oferta en el que las tasas de rechazo nacionales rondaron el 5% la mayor parte del año.

La demanda de transporte marítimo ha alcanzado niveles sin precedentes en los últimos 15 meses, ya que el comportamiento de los consumidores ha cambiado, cogiendo a muchas empresas con la guardia baja. La capacidad, entre otras limitaciones de la cadena de suministro, también ha ayudado a limitar su propia recuperación, ya que los nuevos pedidos de camiones no se cumplen con la suficiente rapidez. Muchas flotas de gran tamaño, como Schneider, informaron de una contracción del equipo en general este último trimestre.

El cumplimiento de los pedidos de camiones no es la única causa, ya que un mercado de contratación de conductores en dificultades y los precios inflados de los equipos usados han empujado a muchos transportistas a vender vehículos no usados, lo que ha contribuido a prolongar el ciclo.

Las tasas de rechazo parecían estar volviendo a bajar en enero, antes de una serie de eventos climáticos invernales que aparentemente sorprendieron a los transportistas, y las tasas de rechazo saltaron de poco más del 20% a alrededor del 27% en menos de dos semanas. También contribuyó un inesperado aumento de la demanda de los consumidores en enero.

Tras el resurgimiento de la demanda de transporte marítimo a finales del primer trimestre, las tasas de rechazo comenzaron a descender lentamente, con picos intermitentes en torno a las vacaciones, pero sin volver a alcanzar sus valores máximos. Las tasas de contrato, representadas por el Índice de Tasas de Contrato de Furgonetas (VCRPM1) que se basa en más de 20.000 millones de dólares de datos de facturas anuales, muestra una rápida subida de los precios a largo plazo desde ese periodo.

Mientras que las tarifas contractuales parecían tener un impacto, se estaba produciendo otro cambio de patrón subyacente que era mucho más difícil de ver. Las cargas que se desplazaban menos de 250 millas aumentaban mientras que los volúmenes de licitación de cargas de mayor recorrido (más rechazadas) disminuían. Esto hizo que pareciera que el mercado se estabilizaba más rápido de lo que realmente lo hacía.

Mientras que el crecimiento del volumen de carga de corta distancia sigue siendo evidente desde una perspectiva interanual, esa tendencia se ha invertido de cara a noviembre, lo que significa que la disminución de los rechazos agregados después del Día del Trabajo tiene más que ver con el aumento del cumplimiento en general debido a factores distintos de la longitud del recorrido.

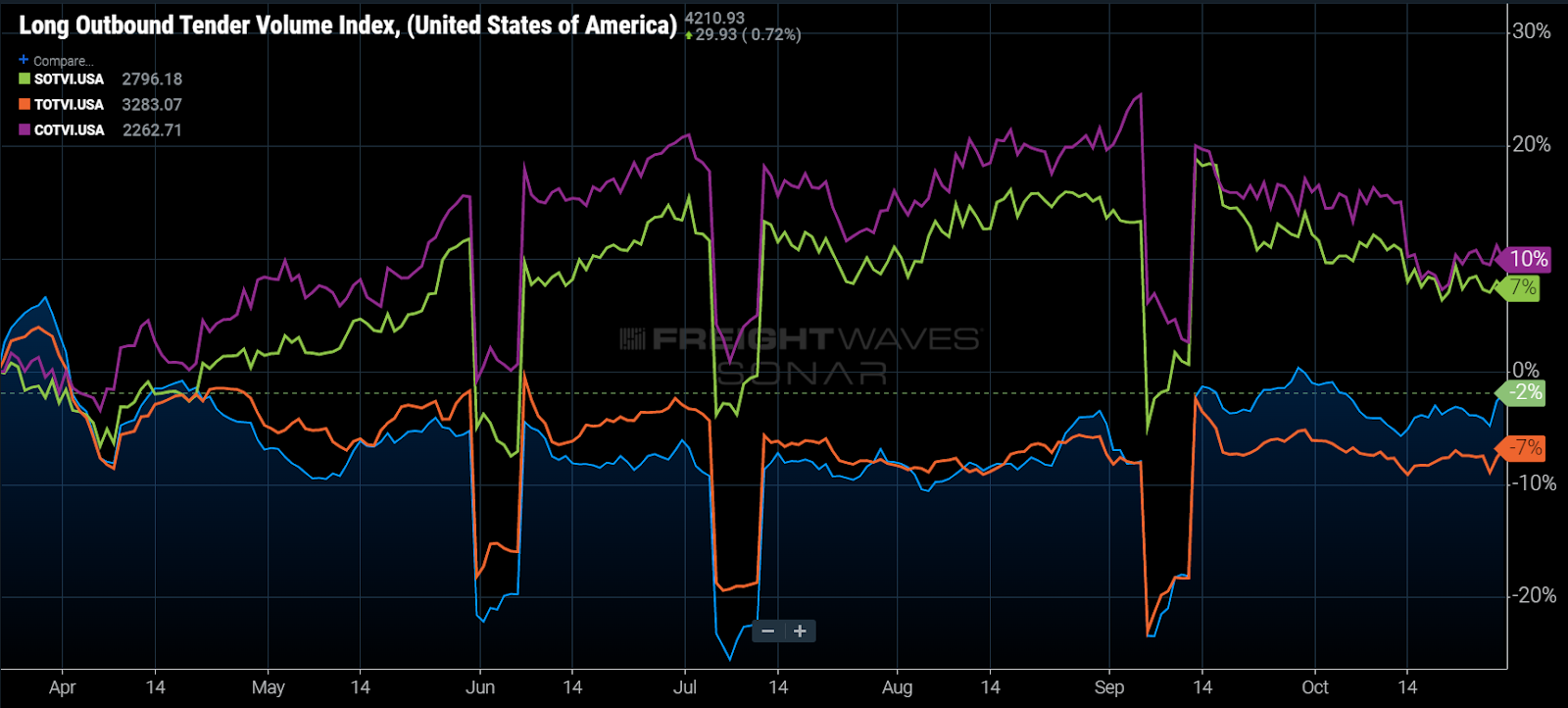

Los volúmenes de licitación aceptados (OTVI – (OTRI x OTVI)) han aumentado más del 3% desde el 1 de septiembre, mientras que los volúmenes totales de licitación (OTVI) han disminuido un poco más de un porcentaje. Las cargas aceptadas que se mueven más de 800 millas han aumentado un 10% en el mismo periodo de tiempo, lo que supone una gran parte del movimiento al alza.

Básicamente, la disminución de los rechazos en la carga de larga distancia es lo que más contribuye a la reciente caída de las tasas de rechazo, lo que significa que esas tasas son mucho más atractivas de lo que eran antes.

Aunque el descenso de las tasas de rechazo puede parecer una buena noticia para los transportistas, tiene un alto coste. Los mercados del sur de California, Los Ángeles y Ontario, representan casi el 9% de todo el volumen de licitación de larga distancia en los Estados Unidos en este momento. Las tarifas al contado de Los Ángeles a Dallas son de 3,66 dólares por milla, lo que supone 2,7 veces la tarifa en este momento de 2019. Si los costos fueran neutrales (no lo son), entonces un transportador podría conducir un viaje de ida y vuelta y obtener más ganancias de las que obtuvo yendo de ida hace dos años.

Asumiendo que este origen ha tomado algunos de los mayores aumentos de tarifas en el país basado en estos datos, puede ser más chocante que las tasas de rechazo sigan siendo tan altas como lo son.

Sobre el gráfico de la semana

El Gráfico de la Semana de FreightWaves es una selección de gráficos de SONAR que proporciona un punto de datos interesante para describir el estado de los mercados de carga. Se elige un gráfico de entre miles de posibles gráficos en SONAR para ayudar a los participantes a visualizar el mercado de carga en tiempo real. Cada semana, un experto en el mercado publicará un gráfico, junto con un comentario, en directo en la primera página. A continuación, el gráfico de la semana se archivará en FreightWaves.com para futuras consultas.

SONAR agrega datos de cientos de fuentes, presentando los datos en gráficos y mapas y proporcionando comentarios sobre lo que los expertos del mercado del transporte de mercancías quieren saber sobre la industria en tiempo real.

Los equipos de ciencia de datos y productos de FreightWaves publican cada semana nuevos conjuntos de datos y mejoran la experiencia del cliente.