Dos analistas de transporte y logística emitieron el lunes tibias opiniones sobre el complejo del transporte en general, uno de ellos favorable a la propiedad de transportadors basados en activos, mientras que el otro expresó una postura neutral.

Morgan Stanley ve signos de “tocar fondo”, eleva las perspectivas a “en línea”.

El analista de Morgan Stanley (NYSE: MS) Ravi Shanker se ha vuelto más constructivo sobre las empresas de transporte y logística que sigue, elevando su perspectiva de la industria a “en línea” desde “cauteloso” en una nota del lunes a los clientes.

Según Shanker, algunos indicadores clave, como un índice interno de flete de camiones y un conjunto de datos de tarifas al contado, han dejado de caer.

“Un mar de puntos de datos de bandera roja están empezando a mostrar los primeros signos de color naranja y amarillo (potencialmente en camino de convertirse en verde en uno o dos trimestres), dijo Shanker. “Esto impulsa nuestra opinión de que el ciclo bajista del transporte de mercancías puede estar tocando fondo y podría inflexionar hacia un ciclo alcista en los próximos meses”.

Señaló que una desaceleración en estos mismos datos en diciembre de 2021 llevó a la decisión de rebajar la calificación del sector a prudente.

La herramienta de previsión de la empresa muestra ahora que las tarifas al contado de los camiones de carga subirán un 15% en los próximos 12 meses.

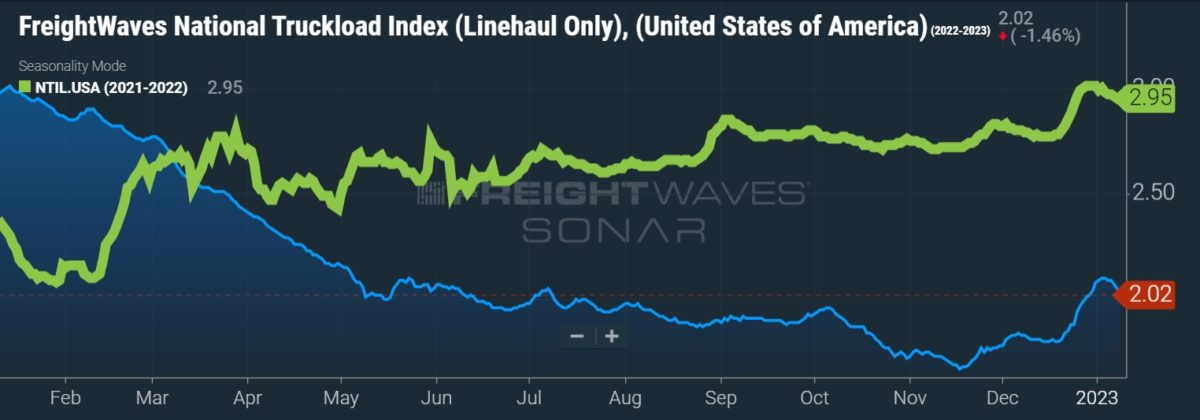

Después de un descenso de 10 meses, el Índice Nacional de Carga de Camiones de FreightWaves (sólo transporte de línea, excluyendo el combustible) muestra que las tarifas spot han aumentado un 20% desde el mínimo de mediados de noviembre. Sin embargo, las tarifas al contado siguen estando a un 33% de los máximos históricos establecidos hace un año, mientras el sector se embarca en la temporada de ofertas contractuales.

Shanker dijo que las expectativas están “empezando a normalizarse”, ya que los precios de las acciones de los nombres de su universo de cobertura han caído un 25% de media desde los máximos históricos y las estimaciones de beneficios por acción están un 10% por debajo del máximo. Señaló que, en la parte final de los ciclos bajistas, los múltiplos de valoración aumentan a medida que se reducen las estimaciones de beneficios por acción.

“Aunque es evidente que hay más riesgo en las cifras [de BPA], los valores de transporte de ciclo temprano tienden a empezar a subir (a medida que se amplía el múltiplo) con los dos últimos recortes de BPA (lo que probablemente ocurra a principios de 2023)”.

Shanker se muestra a favor de los valores de ciclo temprano de TL y de carga inferior a camión, señalando que sus beneficios se mantuvieron “mucho mejor de lo esperado” al principio de la recesión y que “el BPA mínimo no es ni de lejos tan bajo como el mercado ha descontado en los valores, lo que dará lugar a un reajuste del múltiplo mucho mayor de lo que disminuirá el BPA”.

Shanker también se mostró alentado por las respuestas de su encuesta trimestral a los transportadores.

Las perspectivas de los cargadores sobre la economía en general mejoraron ligeramente por primera vez desde el segundo trimestre de 2021, hasta 4,6 desde una lectura de 4,4 en el tercer trimestre. Sin embargo, el conjunto de datos de 20 años de antigüedad se mantuvo por debajo del promedio a largo plazo de 5,9. Dijo que la encuesta también mostró que los inventarios netos se movieron ligeramente a la baja en el cuarto trimestre, que fue “la primera vez que ha ocurrido en una condición de exceso de existencias desde mediados de 2018.”

Cincuenta y tres por ciento de los encuestados esperan que los niveles de mercancía se normalicen a mediados de 2023, probablemente a principios de la segunda mitad, ya que el sentimiento mayoritario ahora indica la normalización en la segunda mitad frente a la actualización del tercer trimestre que todavía mostraba la primera mitad.

Las respuestas estuvieron más bifurcadas este trimestre, ya que las dos categorías que denotan cambio -las que necesitan aumentar los inventarios (31%) y las que necesitan reducir los niveles (42%)- vieron 800 puntos básicos de crecimiento.

“Dado el ritmo vertiginoso de los descensos netos de los pedidos (es decir, la continua reducción de existencias), parece poco probable que el problema de los inventarios empeore (y es mucho más probable que mejore) a partir de ahora”, añadió Shanker.

El conjunto de datos mostró por primera vez un posible exceso de oferta en el tercer trimestre de 2021, aproximadamente dos trimestres antes de que los minoristas lo consideraran preocupante.

“Vemos indicios de que el ciclo descendente de la carga de 2022 puede estar tocando fondo, y una normalización a mediados de año de los niveles de inventario podría potencialmente dar la vuelta a un ciclo ascendente en 2023 y 2024”, continuó Shanker. “La magnitud del ciclo alcista dependerá de las amplias condiciones macroeconómicas (leve si el consumidor estadounidense y la economía industrial mundial siguen bajo presión, o significativa, si la macro mejora) potencialmente exacerbadas por catalizadores de ajuste del lado de la oferta (que impulsaron los dos últimos ciclos alcistas en 2018 y 2021 a nuevos máximos históricos) como AB5.

Su opinión sobre los ferrocarriles y los valores de paquetería, que tienden a comportarse mejor en las fases avanzadas del ciclo económico, fue menos constructiva, ya que cree que “el riesgo para las cifras y las valoraciones sigue siendo máximo”, ya que “los inversionistas pueden seguir escondiéndose para capear el ciclo bajista”.

“El principal riesgo de nuestra opinión es que nos precipitamos al pronosticar un mínimo si el gasto de los consumidores y el riesgo macro impulsados por los tipos y la inflación se nos adelantan. Del mismo modo, incluso si estamos en lo cierto acerca de que las existencias han tocado fondo, el ciclo alcista puede estar más lejos si la macroeconomía sigue siendo débil”.

Señaló que el gasto de los consumidores ha resistido bien, ya que la inflación probablemente haya tocado techo y los tipos de interés podrían hacerlo pronto.

Susquehanna se mantiene al margen

El analista de Susquehanna Financial Group Bascome Majors recortó el lunes su visión del sector a “neutral” desde “positiva”, citando un “cambio a la baja en la relación riesgo-recompensa” en la primera mitad de 2023.

La primavera pasada, mejoró la calificación de varios de los valores relacionados con el transporte por carretera que sigue. En el periodo transcurrido desde entonces, la mayoría de esas decisiones han dado resultado, superando al S&P 500 en general. Sin embargo, Majors ha tomado la decisión de mantenerse al margen ante lo que cree que será “un cóctel fundamental difícil de digerir en el primer semestre de 2013 de una ‘bolsa de aire’ de volumen persistente, un vuelco en los precios contractuales y una presión incremental [interanual] de las ganancias de equipos”.

Le preocupa que la falta de entrada de contenedores marítimos signifique que los minoristas no repondrán existencias “al menos hasta el segundo trimestre”.

Las calificaciones de Majors para los transportadores TL basados en activos que cubre – Knight-Swift (NYSE: KNX), Werner (NASDAQ: WERN) y Schneider (NYSE: SNDR) — se redujeron a neutral. En su opinión, las subidas de primavera de estos valores se debieron a que los precios de las acciones se vieron afectados por las preocupaciones de recesión del transporte de mercancías en aquel momento, lo que presentó “oportunidades de valoración valle sobre valle [múltiplos más bajos sobre estimaciones de BPA futuras más bajas]”. Su opinión en aquel momento era que la recesión del transporte de mercancías ya estaba descontada.

Sin embargo, con la recuperación de los precios de las acciones desde entonces, las estimaciones de BPA han seguido bajando, lo que Majors cree que ha creado una configuración de riesgo-recompensa mucho más equilibrada.

“De cara al futuro, creemos que se producirá una expansión de los múltiplos al principio del ciclo que impulsará al alza las acciones”, afirma. “Pero el rendimiento de las acciones en el ciclo tardío ya ha superado con creces las anteriores caídas prolongadas de las tarifas de transporte por carretera, y simplemente no creemos que estemos lo suficientemente profundos en el ciclo tardío como para que eso impulse un rendimiento superior incremental en el 1S23”.

Recortó sus estimaciones para 2023 en un 6% para Knight-Swift y en un 3% para Schneider. Werner se mantuvo sin cambios.

No cree que las tarifas al contado mejoren en términos interanuales hasta la segunda mitad de 2023, ya que las tarifas contractuales se recuperarán a principios de año. Señaló que las tarifas contractuales se mantuvieron positivas en noviembre por vigésimo séptimo mes consecutivo, pero han bajado secuencialmente en cuatro de los últimos cinco meses.

Majors también rebajó la calificación de J.B. Hunt (NASDAQ: JBHT) a neutral, recortando su estimación de BPA para 2023 en un 16%. Dijo que la debilidad de las importaciones de contenedores y la presión sobre los precios a medida que se produce la temporada de ofertas de TL en medio de la debilidad general del mercado al contado son factores detractores. También cree que los cargos accesorios por exceso de detención de contenedores, una constante a lo largo de la pandemia, disminuirán “a medida que las cadenas de suministro minoristas se normalicen sin suficiente demanda de carga para capitalizar inmediatamente la oferta de contenedores aflojada”.

Sigue favoreciendo a Hub Group (NASDAQ: HUBG), que cotiza con una valoración más baja.

Majors rebajó la calificación de Saia (NASDAQ: SAIA) y el conglomerado LTL camiones TFI International (NYSE: TFII) a neutral. Las expectativas de beneficios de ambas empresas se recortaron un 7%. Rebajó un 5% su número sobre Old Dominion (NASDAQ: ODFL), donde ya mantenía una opinión neutral.

“Sin embargo, hay una posible luz al final del túnel, ya que en nuestras estimaciones iniciales para 2024 prevemos ganancias por BPA de dos dígitos para todas nuestras empresas de transporte por carretera y logística”, afirmó Majors.

Shanker mantuvo las calificaciones de “sobreponderar” en TLs Knight-Swift (“top pick”), Schneider y Werner, con calificaciones de igual ponderación en Heartland Express (NASDAQ: HTLD) y U.S. Xpress (NYSE: USX). También mantuvo las calificaciones de sobreponderación para los LTL TFI International, ArcBest (NASDAQ: ARCB) y XPO (NYSE: XPO). Subió la calificación de Saia a igual ponderación. Mantuvo su opinión de igual ponderación sobre Old Dominion.