C.H. Robinson (NASDAQ: CHRW) , proveedor líder de logística de terceros en Norteamérica, presentó antes de la apertura de los mercados el miércoles un beneficio ajustado por acción de 1,74 dólares en el cuarto trimestre, lo que supone un aumento del 61% interanual, pero no alcanza las estimaciones de consenso de 1,85 dólares por acción. Las acciones cotizan un 10% antes de la apertura del mercado, a unos 93,72 dólares por acción.

Los ingresos totales crecieron un 42,9% interanual hasta los 6.500 millones de dólares, mientras que los beneficios brutos aumentaron un 33,7% hasta los 850,7 millones de dólares.

“Frente a algunas de las mayores perturbaciones y la capacidad más ajustada que la industria de la logística ha visto jamás, C.H. Robinson demostró fuerza, resistencia y compromiso con nuestros clientes globales en 2021”, dijo Bob Biesterfeld, presidente y director ejecutivo de C.H. Robinson, en un comunicado.

Robinson está organizado en tres segmentos de negocio: North America Surface Transportation (NAST), que incluye el corretaje de carga nacional y menos que carga de camión e intermodal; Global Forwarding, la división internacional de carga marítima y aérea; y All Other and Corporate, que incluye el corredor de productos heredado Robinson Fresh.

Los ingresos de NAST en el cuarto trimestre crecieron un 26,1% interanual, hasta los 3.890 millones de dólares, pero los ingresos de las operaciones cayeron un 1,4% debido a la reducción de los márgenes y de la productividad. Los beneficios brutos ajustados aumentaron un 19,7%, hasta 475 millones de dólares, lo que supone un margen bruto en la intermediación del 12,2%, que continúa una trayectoria descendente de varios ciclos.

La mayor parte del crecimiento de los ingresos de NAST se debió a la subida de las tarifas. El volumen de carga aumentó un 7,5%, pero el volumen de carga parcial disminuyó un 2,5%, lo que supuso una tasa de crecimiento global del volumen del 1,5% interanual.

Aunque el volumen de envíos de NAST creció sólo un 1,5%, los gastos operativos de NAST crecieron un 32,7% interanual, “principalmente debido a una mayor compensación de incentivos y a un mayor número de empleados y también debido al beneficio obtenido en 2020 de nuestras iniciativas de reducción de costes a corto plazo relacionadas con la pandemia”, dijo la dirección de Robinson en el comunicado de resultados. El número de empleados de NAST, por su parte, aumentó un 7,5% con respecto al año anterior. Los ingresos de las operaciones cayeron un 1,4% a 148,4 millones de dólares.

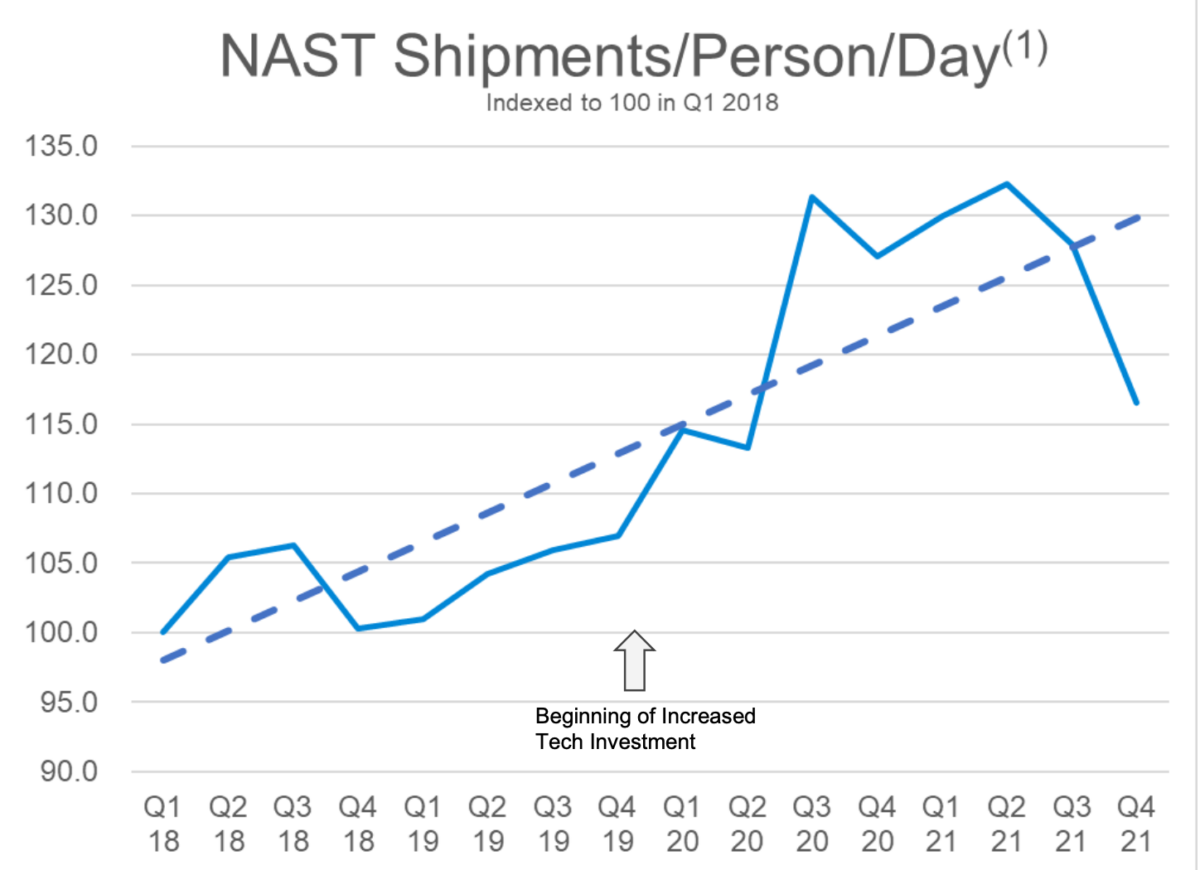

En los últimos años, Robinson se ha apoyado en el crecimiento del volumen en LTL, un modo que los agentes de carga han automatizado durante mucho tiempo dado el panorama altamente consolidado de los transportistas de LTL, y ha impulsado una métrica clave de productividad, los envíos de NAST por persona y día. Pero la productividad en el cuarto trimestre cayó bruscamente, borrando el progreso de un año.

Ayer, FreightWaves informó de que C.H. Robinson había retrasado la puesta en marcha de su iniciativa de digitalización del lado del transportista, el Proyecto Infinity, después de los problemas tecnológicos y el escepticismo de los corredores en el suelo.

Los analistas de Wall Street reaccionaron negativamente a los resultados de NAST.

“Es cierto que la compañía debería beneficiarse a medida que las tarifas al contado se estabilicen e incluso se moderen en el transcurso de 2022, pero está claro que el debate sobre los ingresos netos de CHRW se está desplazando ahora hacia abajo en la cuenta de resultados a un debate sobre el gasto operativo”, escribió el analista de transportes de Deutsche Bank, Amit Mehrotra, en una nota a clientes el miércoles por la mañana.

El motor de crecimiento de Robinson durante la pandemia ha sido Global Forwarding, cuyos ingresos se han duplicado con creces en el último año, creciendo un 108,1% en el cuarto trimestre hasta los 2.140 millones de dólares. Los beneficios brutos ajustados crecieron un 71,9% interanual hasta los 309 millones de dólares, y los ingresos por operaciones se dispararon un 151% hasta los 146 millones de dólares.

Los volúmenes marítimos aumentaron un 5% interanual, y las toneladas métricas enviadas por vía aérea crecieron un 37,5% en comparación con el cuarto trimestre de 2020. Pero esos volúmenes fueron mucho más rentables en el cuarto trimestre de 2021 que en el de 2020: El beneficio bruto por envío marítimo aumentó un 78%, y el beneficio bruto ajustado por tonelada métrica de carga aérea aumentó un 39,5%. Los gastos operativos en Global Forwarding aumentaron un 33,9% interanual, mientras que la plantilla aumentó un 17,4%.

En “Todos los demás” y “Corporativo”, los ingresos totales crecieron un 7,5% de un año a otro hasta los 461 millones de dólares; Robinson Fresh aumentó sus ingresos en un 10,2% hasta los 26 millones de dólares.

Robinson devolvió 222,8 millones de dólares en efectivo a los accionistas, repartidos entre 154,5 millones de dólares en recompra de acciones y 68,4 millones de dólares en dividendos.