Mientras que una serie de datos desfavorables sobre el transporte de mercancías aparecieron al final del primer trimestre, con líneas de tendencia que disminuyen aún más para comenzar el segundo trimestre, muchos ejecutivos de las mayores empresas de transporte por carretera del país están presentando una perspectiva mucho más halagüeña de lo que los datos sugieren. Durante la temporada de resultados del primer trimestre, los equipos de dirección de las empresas de transporte que cotizan en bolsa reconocieron la debilidad del mercado de camiones al contado, pero afirmaron que la reducción de la capacidad no les perjudicará.

El consenso cada vez mayor en el sector es que el pequeño empresario probablemente sufra si los fundamentos de la flota de camiones al contado se han reajustado a la baja a corto plazo. Por otro lado, los grandes operadores bien capitalizados que tienen la mayor parte de su negocio ligado a contratos anuales verán un entorno mucho más manejable si el mercado se modera aún más.

¿Sólo un retraso en la estacionalidad?

Algunos participantes del sector se han adherido a la teoría de que la reciente caída es sólo “estacionalidad retrasada” tras un prolongado tramo de rendimiento superior, y que el transporte de mercancías volverá a fluir con fuerza una vez que se levanten los cierres de China.

El nuevo año continuó donde lo dejó 2021, con una capacidad muy ajustada y unas tarifas que siguen subiendo. La tendencia fue contraria a la estacionalidad normal, ya que en enero y febrero suele producirse una ralentización de la demanda de mercancías tras las vacaciones.

El mes de marzo suele ser el momento en el que los envíos aumentan de forma secuencial a medida que los consumidores salen de la hibernación, los productos de primavera comienzan a salir de las estanterías y se acerca la temporada de producción. Este año, el mes de marzo tampoco ha seguido las tendencias estacionales normales, ya que la demanda se ha enfriado con el paso de los días. A medida que los datos del sector bajaban, los inversionistas se asustaron y las acciones de los camiones bajaron entre un 20% y un 40% en lo que va de año a mediados de abril.

“Creo que lo que es innegable es que los datos son bastante débiles y continúan debilitándose”, dijo a FreightWaves el analista de Morgan Stanley (NYSE: MS) Ravi Shanker. Dijo que no son sólo los datos de transporte por carretera que es suave, algunos de los equipos de investigación de la firma de valores están viendo signos de una desaceleración también.

“Sabemos que la demanda ha impulsado la mayor parte de la caída hasta ahora y parece que se va a endurecer”.

En diciembre, Shanker rebajó sus perspectivas para el sector del transporte de mercancías de “en línea” a “cauteloso”, alegando que los valores cotizaban con estimaciones de beneficios y múltiplos de valoración inflados tras una pronunciada carrera alcista. También señaló una posible situación de “exceso de existencias”, ya que la demanda se estaba enfriando y los transportadores habían pedido mercancías a niveles récord a lo largo de 2021. Su opinión en ese momento era que el actual ciclo del transporte por carretera probablemente terminaría a mediados de 2022.

Aunque Shanker ve tres teorías plausibles en juego ahora -la estacionalidad retrasada, una “bolsa de aire” causada por los cierres de China y la invasión rusa, o el ciclo simplemente se agotó un trimestre antes de lo previsto- está claro que la industria ha llegado a un punto de inflexión.

“Seguimos confiando en que habrá un ciclo descendente en la segunda mitad del año. No creo que vaya a ser un ciclo descendente masivo”, dijo Shanker. Espera que los tipos se sitúen por encima de los máximos alcanzados en el último ciclo y que sean los tipos al contado los que se reajusten, y no los tipos contractuales. Además, el índice de flete TL, propiedad de la empresa, que motivó su rebaja de diciembre antes que otras medidas similares de otros analistas, ya ha comenzado a nivelarse. Los primeros indicios apuntan a que la próxima lectura del conjunto de datos probablemente sea ligeramente al alza.

“En las próximas cuatro semanas sabremos qué teoría es la correcta”, dijo Shanker.

Los comentarios de los directivos son positivos en el primer trimestre, y las previsiones son más ambiciosas para algunos.

Los comentarios de los directivos del sector del transporte por carretera en lo que va de temporada de resultados sugieren que todo sigue igual, al menos a corto plazo. La bifurcación entre lo que ocurre en el mercado al contado y los comentarios de los grandes transportadores sobre el mercado de contratos da la impresión de que ambos no se dedican al mismo negocio

Lo que no ha sorprendido es el número de rendimientos trimestrales récord registrados por los transportadores en el primer trimestre. Los transportadores públicos vieron cómo la fuerte demanda de carga y las tarifas de 2021 se extendieron a los tres primeros meses del año. Para algunos, los ingresos y los beneficios por acción no sólo fueron récords en el primer trimestre, sino récords históricos, lo cual es un gran acontecimiento para lo que tradicionalmente es el trimestre más débil del año.

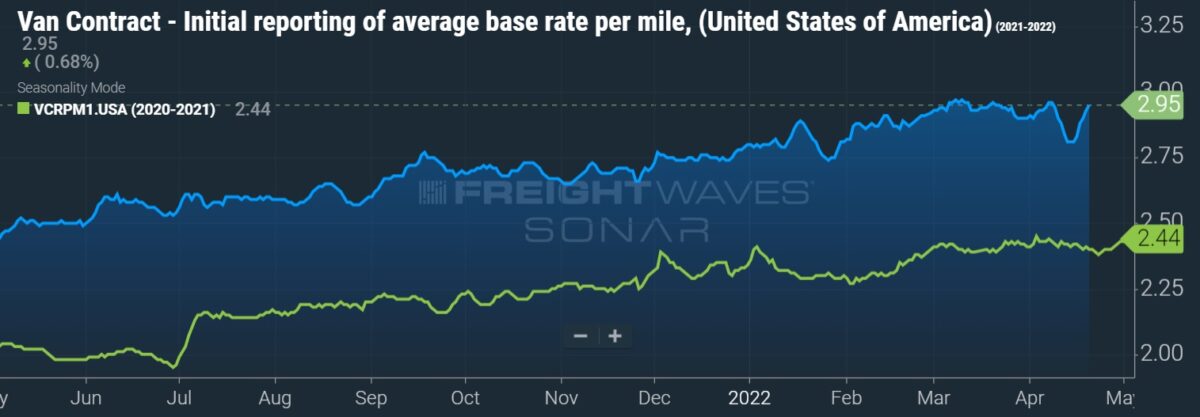

Las tarifas de los contratos alcanzaron los dos dígitos el año pasado y, a principios de la temporada de ofertas de 2022, no han disminuido.

Las directrices formales de Knight-Swift Transportation (NYSE: KNX) para 2022 prevén un aumento de dos dígitos en las tarifas por contrato de TL, mientras que las tarifas al contado siguen moderándose. La empresa elevó sus previsiones de beneficios por acción para todo el año para reflejar su rendimiento superior en el primer trimestre. La implicación financiera es que las perspectivas para el resto del año no cambiaron con respecto a la guía inicial de enero.

“En este momento, la demanda de nuestros servicios, y en particular la parte de activos de nuestro negocio, es la más fuerte que he visto en mis 27 años de carrera en la empresa”, declaró la directora comercial de J.B. Hunt (NASDAQ: JBHT), Shelley Simpson, en una conferencia telefónica con analistas. La empresa está atravesando la temporada de ofertas, a la que Simpson se refirió como “la mejor temporada de ofertas que he visto”.

Schneider (NYSE: SNDR) también elevó sus previsiones en un 7% en el punto medio del rango, señalando la fortaleza del mercado contractual. La empresa trabajó en casi el 40% de las renovaciones de contratos de 2022 en el primer trimestre y los resultados fueron buenos.

“Estamos viendo una ganancia de cuota y una mejora muy saludable en el precio con el reconocimiento hacia el costo inflacionario en torno al conductor [y] en torno al equipo”, declaró Mark Rourke, CEO y presidente, en una llamada. “Creemos que el mercado sigue siendo muy receptivo a eso”.

Sin embargo, para equilibrar el argumento, parte del lenguaje de los equipos de gestión tiene que tomarse teniendo en cuenta que muchas empresas todavía tienen que revalorizar entre el 60% y el 75% de sus libros de ingresos contractuales y no quieren mostrar ninguna debilidad de cara a las negociaciones.

“La mayoría de las empresas siguen pensando que van a tener una mitad trasera decente”, dijo Shanker. “Creo que es porque tienen que hacerlo”.

El paso a la baja en los fundamentos del mercado al contado ha hecho que muchos analistas se tambaleen en las estimaciones.

El suelo de los beneficios se ha elevado, y la subida de los tipos es una de las razones

“Creemos que el suelo [de los beneficios] se ha elevado”, dijo Shanker. “Creo que eso se debe en gran medida a que el suelo del ciclo se ha elevado”. Su valoración proviene de la expectativa de que las presiones inflacionistas impedirán que los tipos al contado caigan por debajo de los máximos del ciclo anterior.

Simplemente, cuesta mucho más hacer funcionar un camión ahora que en ciclos anteriores. La menor utilización debida al mandato del ELD, junto con un notable aumento de la inflación de costos en todas las líneas de gasto, ha alterado estructuralmente el perfil de costos. Fue el endurecimiento de los mercados de seguros lo que empujó a las flotas a la quiebra durante la última crisis. Desde entonces, el sector ha visto cómo la capacidad adicional se desplaza a los márgenes a medida que aumenta el cumplimiento de la normativa sobre drogas y alcohol.

“Todas estas limitaciones de la oferta son estructurales, nunca van a desaparecer”, dijo Shanker. “De hecho, la Cámara de Compensación y los seguros se repiten y reajustan el 1 de enero de cada año. Van a acabar quitando capacidad al sector cada año a perpetuidad”.

Aunque se espera que los vientos inflacionistas apuntalen las tarifas, los pequeños transportadores seguirán teniendo dificultades para adaptarse a sus estructuras de costos más elevadas, que incluyen gastos elevados como la mano de obra, el combustible, los seguros, las piezas, los equipos, etc. Además, muchos de los empresarios de reciente creación obtuvieron su autorización en el momento álgido del mercado y también compraron sus camiones en el momento álgido. La realidad de una desaceleración será difícil de superar para un grupo que puede haber modelado su nueva empresa a partir de las tarifas spot más altas de todos los tiempos.

Más diversidad en el modelo, pero el ciclo es en gran medida el mismo

Algunos transportadores han diversificado su oferta, introduciéndose en el transporte intermodal, el corretaje y otras ofertas ligeras de activos. Estos cambios han suavizado algunos de los auges y caídas que históricamente se han producido en la TL basada en activos. Estos esfuerzos se aceleraron aún más durante la pandemia, ya que la generación récord de flujo de caja libre permitió un mayor impulso en las fusiones y adquisiciones y otras iniciativas orgánicas.

La diversificación del negocio hace que algunos equipos de gestión sugieran que sus modelos están ahora mejor construidos para capear una recesión, lo que significa que es improbable que los beneficios vuelvan a los niveles mínimos anteriores.

“Creo que la diversificación ayuda a reducir el carácter cíclico de los beneficios”, dijo Shanker. “Los beneficios de TL tienen mucho más recorrido en el ciclo alcista y más recorrido en el ciclo bajista. Ese rango de ciclicidad se reduce con cada nivel de distancia de la TL.

“Al final, si estás en esta industria y tienes un negocio TL, LTL, intermodal, de logística, todo es el mismo ciclo. Puede ser que uno sea de ciclo temprano, otro de ciclo medio, otro de ciclo tardío, y la diferencia es cuestión de trimestres, no de años.”

No hay alivio material para los cargadores en 2022

Shanker señaló en un informe de la semana pasada que la reducción de las tarifas en el mercado al contado no supondría un alivio importante para los transportadores minoristas este año, ya que la mayor parte de su carga está vinculada a contratos. En la mayoría de los ciclos, las tarifas contractuales se retrasan varios meses con respecto a las tarifas al contado, lo que significa que es probable que la mayoría de los transportadores vean un alivio en 2023.

Sin embargo, los cargadores podrían ver algún alivio en los costos de flete totales. Los costos de flete se dispararon en la segunda mitad de 2021, ya que la demanda récord de los consumidores hizo que muchos gestores de la cadena de suministro se esforzaran por ajustar los inventarios a las ventas. Esto empujó a los transportadores a utilizar opciones de transporte aéreo más caras que las marítimas. Una vez que la mercancía aterrizó en Estados Unidos, se vieron obligados a utilizar un mercado al contado de mayor costo para la capacidad más de lo que hubieran deseado.

La idea es que los costos totales de los fletes podrían ser más bajos a medida que los cargadores se alejen de las opciones más caras utilizadas el año pasado. Además, cualquier mejora en la fluidez de la cadena de suministro podría reducir los costos. Sin embargo, el informe dice que si los transportadores vieran un alivio en los costos de material en 2022, probablemente se deba a que la demanda de los consumidores se ha recuperado o a que resulta que han hecho un pedido excesivo de mercancías tratando de sortear los cuellos de botella de la cadena de suministro.

Haga clic para ver más artículos de FreightWaves por Todd Maiden.