Junto con el dolor de los precios más altos en general en el surtidor, los camioneros están lidiando con el hecho de que el diesel ha subido más que los aumentos en el crudo y la gasolina.

Las cifras son contundentes sobre cuánto ha subido el diésel en relación con otros precios de referencia del petróleo en las últimas semanas. Según la Administración de Información Energética (EIA) del Departamento de Energía, la gasolina al por menor ha subido un 26% desde principios de año, pero el diésel ha subido un 42,8%.

Aunque es fácil culpar a la guerra entre Rusia y Ucrania, dado el enorme papel de Rusia como proveedor de diésel, la realidad es que el precio del diésel comparado con el del crudo y la gasolina empezó a subir mucho antes de la invasión rusa.

El precio que los camioneros pagan en el surtidor siempre está determinado principalmente por el precio del crudo. Pero si la relación entre el crudo y el diésel experimenta cambios estructurales que añaden de 10 a 15 céntimos por galón al diferencial, esos aumentos van a repercutir en el precio al por menor del diésel incluso si el crudo se mantiene perfectamente.

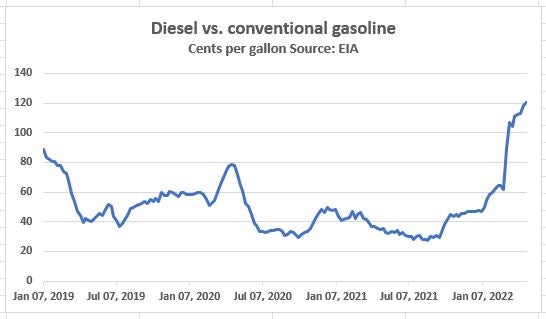

¿Cuánto ha aumentado el diferencial? El gráfico adjunto muestra el diferencial entre la gasolina y el diésel al por menor, según el precio medio publicado cada lunes por la EIA.

Para la industria consumidora de diésel, este precio no es una cifra abstracta que publica el gobierno; es la base de la mayoría de los recargos por combustible. Hace un año, ese diferencial era de algo menos de 40 céntimos por galón. Según los precios más recientes publicados el lunes, el diferencial es ahora de 1,20 dólares por galón.

Pero el precio de venta al público se encuentra al final de una larga cadena de suministro que incluye la producción de crudo, la selección de los tipos de crudo que procesan las refinerías y el reparto de la producción de las refinerías entre gasolina, diésel, combustible para aviones y otros productos. Ese crecimiento del diferencial minorista entre la gasolina y el diésel es, en última instancia, el último paso tras los cambios en el mercado de productos al contado.

El lunes, el diferencial simple en la bolsa de materias primas CME entre el precio del crudo Brent del primer mes y el del diésel de ultra bajo azufre era de 1,65 dólares el galón. Una parte de esa cifra refleja la contracción de esta semana en el mercado del diésel. Con el contrato de mayo en la CME a punto de expirar el viernes, los operadores con posiciones cortas que necesitaban cerrar sus operaciones antes del fin de semana se encontraron con barriles escasos. Por tanto, se trata de una operación puntual que llegará a su fin antes del viernes.

Incluso si se ignoran las cifras de esta semana por haber sido causadas por esas circunstancias únicas, es difícil exagerar lo dispares que se han vuelto los diferenciales entre el diésel y el crudo Brent.

El diferencial cruzó la marca de 1 dólar por galón el 18 de marzo. A principios de 2022, era de unos 47 céntimos. Durante todo el año 2021, el diferencial fue inferior a 40 céntimos de media. (El Brent es el punto de referencia preferido para la comparación porque es la referencia mundial del crudo y el diésel también se negocia a nivel mundial).

Obviamente, todos estos movimientos no están impulsados únicamente por la guerra entre Rusia y Ucrania. Entonces, ¿qué está ocurriendo?

Philip Verleger es un economista especializado en energía que tiene al diésel en el punto de mira. Por ejemplo, en la subida del precio del crudo que sigue siendo el más alto de todos los tiempos -147 dólares para el West Texas Intermediate a principios de julio de 2008- Verleger fue el único entre los analistas que citó los cambios en las especificaciones del diésel como la cola que menea al perro. El diésel estaba arrastrando al crudo, argumentaba Verleger, y no al revés.

Verleger: Los cambios estructurales en el mercado del diésel están impulsando los precios

En un informe reciente, Verleger expone un argumento similar. En su opinión, la mayor diferencia radica en que los cambios estructurales del mercado, muchos de ellos relacionados con los mandatos gubernamentales, han alterado permanentemente el mercado del diésel hasta convertirlo en una situación en la que los diferenciales tradicionales entre el crudo y el diésel, y entre el diésel y la gasolina, han desaparecido y no volverán. (Adenda: Nada en el mercado del petróleo es realmente permanente, por lo que es un término relativo).

En su informe, Verleger expone cinco datos básicos sobre la química del diésel, que son clave para entender por qué su oferta se ha reducido tanto y por qué su precio ha subido mucho más que las subidas del crudo y la gasolina.

Dos factores que cita Verleger son bien conocidos: El refinado del petróleo produce un nivel de diésel que es un porcentaje de la producción pero que estructuralmente no puede aumentarse fácilmente; y que cada crudo tiene su química única que produce rendimientos variables de diésel y otros productos.

Pero Verleger también cita factores menos conocidos.

En primer lugar, los crudos con bajo contenido de azufre, que son una buena materia prima para fabricar diésel desulfurado, son cada vez más escasos. En segundo lugar (y esto se relaciona con el suministro de bajo azufre), el azufre debe ser eliminado del diesel debido a los mandatos gubernamentales. Y tres, “esa capacidad de desulfuración es limitada y cara de construir”.

“En este momento, en 2022, estas consideraciones se han combinado para limitar el suministro de diésel de bajo azufre”, escribe Verleger, citando algunos de los diversos diferenciales como el de la gasolina frente al diésel.

Verleger observa la curva del diésel a futuro como un indicador de lo inusual que se ha vuelto el mercado del diésel – como él dice, es un gráfico “que parece provenir de una muestra o universo completamente diferente.”

En un mercado perfectamente equilibrado, el precio de cualquier mercancía a medida que sale del calendario aumenta, para reflejar el valor temporal del dinero y el costo de almacenamiento. Así, los widgets de julio serán algo más caros que los de junio, los de agosto serán más caros que los de julio, etc.

Cuando los mercados se ponen difíciles, el widget más valioso es el que se puede entregar ahora mismo. El precio más alto es el del primer mes (u otro periodo de tiempo), el siguiente más caro es el siguiente periodo de tiempo y así sucesivamente. Es lo que se conoce como backwardation. Es un signo de un mercado ajustado, y en el caso del diésel ahora, es una maravilla.

Los precios del diésel a lo largo del calendario muestran el alcance del mercado ajustado

Verleger cita las estadísticas del diferencial entre el primer y el tercer mes del mercado de diésel de ultra bajo azufre en la bolsa de productos CME. Pero el diferencial a 12 meses también se ha situado en cifras sin precedentes.

Verleger lo denomina “prima de acaparamiento”. Su informe citaba las cifras a tres meses, pero el mismo fenómeno se está produciendo en las cifras a 12 meses. La prima de acaparamiento a 12 meses para el año comprendido entre febrero de 2021 y febrero de 2022 fue de media algo más de 7 céntimos por barril. A principios de esta semana, era de más de 1,18 dólares por barril, lo que supone una “prima de acaparamiento” a 12 meses de unos 50 dólares por barril.

Esto no tiene precedentes y se debe, en parte, a la actual escasez de finales de mes. Pero incluso si esto pasa, el informe de Verleger ve otros factores en el mercado actual, más allá de los problemas estructurales relacionados con el azufre que citó.

En una lista separada de cinco puntos, Verleger mencionó los problemas actuales del mercado del diésel.

– El aumento de la demanda de diésel bajo en azufre.

– El descenso de la producción de petróleo en Nigeria, que está reduciendo el suministro de un crudo clave con bajo contenido de azufre.

– La limitada capacidad de desulfuración.

– El uso de gasoil, un producto similar al diésel en Europa, para generar electricidad porque el gas natural es muy caro.

– Las sanciones contra Rusia, por parte de gobiernos o empresas privadas, que ahogan un importante suministro de diésel.

Al hablar del aumento de la demanda, Verleger cita un tema que estaba candente hace tres años, pero que ha desaparecido de la palestra: el reglamento sobre combustibles marinos conocido como IMO2020. El 1 de enero de 2020 entró en vigor en todo el mundo, obligando a que el combustible de los barcos tenga unas especificaciones de azufre mucho más estrictas. (OMI son las siglas de la Organización Marítima Internacional, la organización mundial que estableció la normativa).

Se esperaba que las moléculas, que de otro modo se convertirían en diésel, se desviaran para producir un combustible que cumpliera con la IMO2020. El temor y el consenso en el mercado era que ese desvío dispararía los precios del diésel.

Luego llegó la pandemia, la demanda se desplomó y los temores de una escasez de diésel desaparecieron. Pero, aunque sólo se menciona brevemente en su informe, Verleger lo considera un factor en el mercado actual. “La actividad de los camiones y del ferrocarril ha aumentado”, escribe. “La transición al diésel marino de bajo contenido en azufre también ha aumentado su uso”.

Verleger no ve que la presión vaya a terminar pronto.

“Dadas estas circunstancias, el destilado puede escasear durante meses o años si no hay cambios en las políticas reguladoras, una desaceleración económica que reduzca la demanda o avances técnicos”, escribe. “A corto plazo, es probable que los precios del destilado sigan subiendo en comparación con otros productos petrolíferos”.

El informe semanal de Verleger tiene una proyección del precio del crudo basada en varios factores, como los precios de los productos y las relaciones intermensuales. Admitió que últimamente el modelo se ha equivocado, y la razón es el alocado mercado de los destilados.

Pero no se trata de un error puntual. Más bien, dice, podría ser un presagio de lo que está por venir. Señala que el uso del diésel es una demanda que no es elástica, porque tiende a ser consumida por intermediarios, como los camioneros. Al aumentar el precio, la demanda no disminuye como lo hace el uso de la gasolina.

“En consecuencia, los destilados podrían arrastrar los precios a niveles inimaginablemente altos si no se produce una desaceleración económica significativa”, afirma Verleger en una conclusión muy alcista.