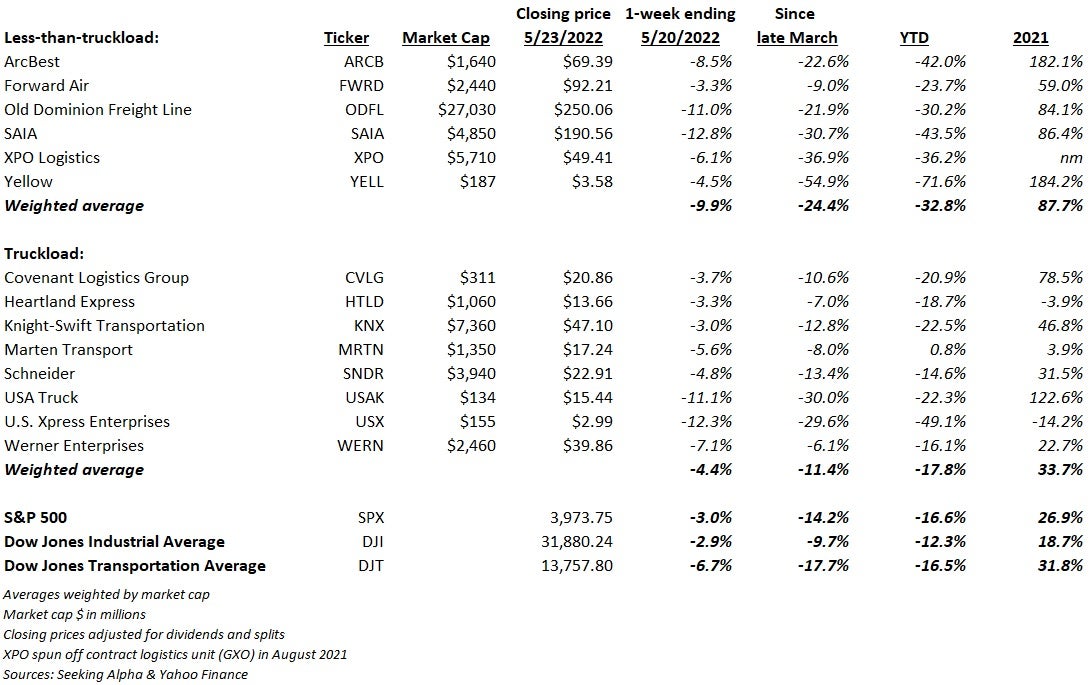

Las acciones de los camiones han recibido una gran cantidad de atención en las últimas semanas por las razones equivocadas. Con la erosión de los fundamentos del transporte de carga al contado, varios analistas han rebajado la calificación del sector y han recortado las expectativas de beneficios. Mientras que las acciones de TL se han vendido desde los recientes máximos, es el sector de carga parcial el que está rindiendo menos que el mercado en general y los transportes.

Los valores de carga parcial fueron los que más subieron el año pasado, un 88% de media ponderada, superando ampliamente a los transportes en general (+32%) y al S&P 500 (+27%). La exuberancia en torno a la dinámica competitiva favorable, las ganancias de precios y la expansión de los márgenes hizo que los inversionistas pagaran mucho más de 20 veces los beneficios futuros y hasta múltiplos de mediados de los 30 por el mejor operador de su clase, Old Dominion Freight Line (NASDAQ: ODFL). Los múltiplos de sangre pagados el año pasado fueron el doble de los promedios históricos de 10 años, que se sitúan en la década alta.

2021 fue el año de los LTL, y los transportadores de TL también trataron de obtener un aumento de valoración comprando en el espacio a través de fusiones y adquisiciones. TFI International (NYSE: TFII) se inclinó más hacia el transporte de carga ligera LTL durante el año y Knight-Swift (NYSE: KNX) compró no uno, sino dos transportadores de carga ligera LTL.

Ya sea por el contagio de TL, la reversión de la media o la constatación de que los LTL están ahora mucho más correlacionados con el espacio minorista y el comercio electrónico después de la pandemia, la venta ha sido pronunciada en un año en el que el mercado en su conjunto ha bajado un 17% hasta ahora. Los favoritos del año pasado entre los analistas -Old Dominion y Saia (NASDAQ: SAIA) — vuelven a cotizar a múltiplos inferiores a 20x y 14x, respectivamente.

El primer trimestre, históricamente el periodo más lento del año, arrojó resultados récord para muchos transportadores. El tonelaje fue amplio en el periodo, y muchos transportadores siguieron cambiando los envíos de menor margen por cargas más económicas y favorables a la red. Los aumentos porcentuales de dos dígitos en el rendimiento hicieron que los márgenes y los beneficios alcanzaran máximos históricos para algunos. La mayoría de los equipos de dirección se mostraron firmes en que la demanda de los clientes no se estaba desplomando y anunciaron que abril se había mantenido fuerte.

Algunos incluso guiaron suavemente hacia nuevos máximos.

Old Dominion dijo que ahora está buscando un ratio operativo por debajo del 70% ya en el segundo trimestre de este año. En esta situación se encontraba el oligopolio ferroviario de clase I (monopolio en algunas vías) hace unos años. El proveedor de activos Forward Air (NASDAQ: FWRD) fue menos recatado y dijo que ahora espera alcanzar al menos el extremo inferior de sus objetivos financieros para 2023, un año antes de lo previsto.

Entonces, ¿qué pasa con las acciones?

El sector del transporte de mercancías a gran escala está muy consolidado, con 10 transportadores que representan el 75% de un mercado de más de 40.000 millones de dólares. En comparación, el sector de la carga fraccionada, de unos 800.000 millones de dólares, cuenta con 50.000 flotas, el 90% de las cuales tienen cinco camiones o menos.

Las redes de carga fraccionada requieren mucho capital: un mapa estrechamente entretejido de terminales, múltiples tipos de camiones y remolques, y la tecnología para operarlo todo. Un envío típico de mercancías hace varias paradas en diferentes camiones con destino a distintas terminales. Las elevadas barreras de entrada hacen que sólo unos pocos transportadores pujen por la misma carga. Así, el grupo muestra un alto grado de disciplina de precios.

Sin embargo, esto es un arma de doble filo. La configuración de altos costos fijos hace que los valores sean más susceptibles a los cambios cíclicos y a la percepción de una disminución de la capacidad. Esto se vio la semana pasada, cuando el espacio se vendió bruscamente después de que Target (NYSE: TGT), Walmart (NYSE: WMT) y otros minoristas no cumplieran las expectativas del primer trimestre fiscal, advirtieran sobre los costos de la cadena de suministro y reconocieran que probablemente tienen demasiado inventario.

Históricamente, las ganancias de los LTL están muy correlacionadas con los movimientos de los conjuntos de datos industriales como el Índice de Gerentes de Compras de Manufactura y la producción industrial. Sin embargo, después de asumir una cantidad significativa de carga relacionada con el comercio electrónico durante la pandemia, las acciones parecen estar también atadas al comercio minorista.

El eje seguirá siendo la fijación de precios

El analista de Morgan Stanley (NYSE: MS), Ravi Shanker, dijo en una nota a los clientes la semana pasada, “el gran debate a partir de aquí es cuánto de las ganancias de EPS para los LTL en 2020-22 fueron permanentes / pegajosos vs. cíclicos / significará revertir”. Dijo que los “toros ven la venta desde el pico como una buena oportunidad para volver a visitar los nombres de LTL, mientras que los osos todavía ven mucho espacio para que las acciones vuelvan a los niveles pre-pandémicos.”

Los transportadores de carga fraccionada han mantenido la racionalidad en los últimos ciclos de transporte, manteniendo las negociaciones de precios. Esto ha permitido al sector aumentar los rendimientos de forma escalonada durante más de una década. La última vez que el sector vio algún tipo de guerra de precios notable fue en 2009, cuando la endeudada YRC Worldwide, ahora Yellow Corp. (NASDAQ: YELL), se tambaleaba al borde del fracaso. En aquel momento se difundió ampliamente que varios transportadores estaban pujando por debajo de la empresa con la esperanza de obligarla a abandonar el sector.

En un correo electrónico enviado el viernes a los inversionistas, el analista de Deutsche Bank (NYSE: DB), Amit Mehrotra, también llamó la atención sobre el “debate de los precios de LTL”. Dijo que las preocupaciones de los inversionistas con respecto a un “mercado TL hiper fragmentado”, que tradicionalmente carece de poder de fijación de precios, se han extendido al espacio LTL.

“Nosotros pensamos lo contrario”, dijo Mehrotra. “Creemos que la naturaleza consolidada del mercado de LTL, junto con la importancia que los cargadores dan al servicio por encima del precio, permite a los mejores operadores de LTL (es decir, ODFL y SAIA) preservar las ganancias de precios logradas en los últimos años.”

Sus comentarios apuntan a la capacidad de Old Dominion para aumentar los ingresos por envío en un 5,1% de media en cada uno de los últimos 15 años, en comparación con un aumento del costo por envío de sólo el 3,5% anual durante el mismo tiempo (diferencia de 160 puntos básicos).

“Y esto no se explica simplemente por los beneficios relacionados con el COVID, con un diferencial medio anual de +100 puntos básicos desde 2006 hasta 2019”, dijo Mehrotra. “Esto ha equivalido a un aumento del +502% en el beneficio operativo por envío de ODFL desde 2006 (+13% CAGR), lo que creemos que habla del potencial dentro de la industria LTL para que las empresas de alta calidad vean precios sostenibles por encima de la inflación.”

La cuestión para los valores LTL es si las ganancias de precios, y los márgenes superiores, se mantienen a lo largo de la fase descendente del ciclo de transporte de mercancías.

“Los equipos de gestión parecen confiar en su capacidad para mantener los precios a lo largo de un descenso y muchos LTL se ven ahora como socios de la cadena de suministro valorados por la calidad del servicio, en lugar de como una simple mercancía, lo que creen que debería ayudarles a mantenerse a flote hasta el final del ciclo”, dijo Shanker.

Su opinión es que “el ciclo está en camino de cambiar y que el segundo semestre de 2012 será probablemente más suave en cualquier caso”. Está a favor de ArcBest (NASDAQ: ARCB) por su valoración, ya que cotiza a menos de 6 veces las estimaciones para 2023. Tiene una calificación de “igual ponderación” sobre las acciones más caras de Old Dominion y una recomendación de “infraponderación” sobre las acciones de Saia.

Mehrotra tiene una calificación de “compra” para Saia, ya que cree que tiene un largo recorrido para mejorar los precios, y una calificación de “mantener” para Old Dominion.

El panorama podría aclararse un poco más a principios de junio, cuando varios transportadores públicos proporcionen actualizaciones de tonelaje y rendimiento para los dos primeros meses del segundo trimestre.