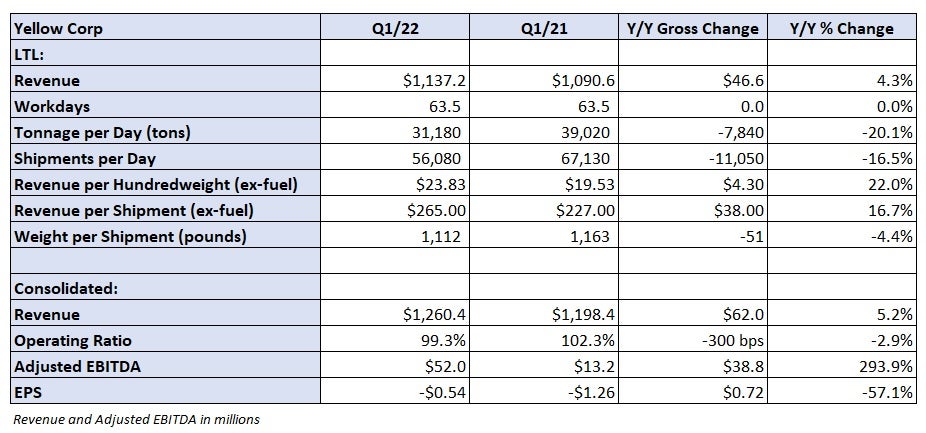

El transportador de carga parcial Yellow Corp. informó de su mejor primer trimestre en seis años después del cierre del mercado el martes. El período fue ligeramente mejor que el punto de equilibrio en la línea operativa con un ratio operativo del 99,3%, que fue 300 puntos básicos mejor de un año a otro.

La demanda de los clientes industriales y minoristas de Yellow sigue siendo fuerte, según el consejero delegado Darren Hawkins.

“Mirando hacia el futuro, la demanda de capacidad LTL todavía parece ser fuerte con los niveles de inventario que permanecen por debajo de lo normal y un sector manufacturero jugando a ponerse al día de las interrupciones de la cadena de suministro y un mercado laboral apretado, dijo Hawkins a los analistas en una llamada.

Yellow (NASDAQ: YELL) registró una pérdida neta de 54 centavos por acción en el primer trimestre, menos de la mitad de la pérdida registrada en el primer trimestre de 2021, pero peor que la estimación de consenso que esperaba una pérdida de 41 centavos por acción.

Los ingresos aumentaron un 5% con respecto al año anterior, alcanzando los 1.260 millones de dólares. El tonelaje por día bajó un 20%, pero los ingresos por quintal, excluyendo el combustible, aumentaron un 22%. Yellow está aprovechando un contexto de demanda favorable para sustituir los fletes de menor margen por envíos más rentables.

El descenso del tonelaje alcanzó su punto álgido en febrero, con una caída del 27% interanual. El mes de marzo se redujo un 18% y el de abril entre un 14% y un 15%. Las dificultades laborales relacionadas con la COVID y el mal tiempo obligaron a Yellow a limitar los envíos en algunas terminales durante febrero.

Los precios de los contratos renovados en abril aumentaron entre un 10% y un 11%.

La mejora de los márgenes en el primer trimestre se debió al aumento del rendimiento y a un descenso de 400 puntos básicos en los sueldos, salarios y prestaciones como porcentaje de los ingresos, así como a un descenso de 200 puntos básicos en los gastos de transporte adquiridos. Los beneficios ajustados de los últimos 12 meses antes de intereses, impuestos, depreciación y amortización se duplicaron con respecto a hace un año, alcanzando los 341 millones de dólares.

Normalmente, la empresa ve entre 350 puntos básicos y 400 puntos básicos de mejora secuencial del resultado operativo del primer al segundo trimestre de cada año. La dirección espera superar ese nivel de mejora gracias a las iniciativas de cambio de rumbo y a su estrategia de mejora del rendimiento. La mejora de las perspectivas incluye un aumento de aproximadamente el 5% de los salarios y beneficios sindicales, lo que supone un viento en contra de los costos de entre 40 y 50 puntos básicos.

Los aumentos salariales entraron en vigor el 1 de abril.

Cierre de terminales en el oeste mientras avanza la reestructuración de One Yellow

La reestructuración de One Yellow ha reunido a todos los transportadores LTL y a la empresa de logística de Yellow en una misma plataforma tecnológica. La siguiente fase incluye una revisión terminal por terminal en el Oeste. Recientemente, Yellow ha presentado al sindicato Teamsters una solicitud de cambio de operaciones para consolidar 20 terminales de YRC Freight y Reddaway y reajustar los códigos postales. El plan supondrá el cierre de nueve instalaciones.

Los cambios también requieren la adición de 11 centros de distribución de velocidad, una nueva red de transporte de línea y 260 puestos de conductor de servicio.

La segunda fase está prevista en el transportador New Penn en el tercer trimestre y la tercera fase en el transportador Holland en el cuarto trimestre.

En total, la empresa espera reducir su número de terminales a unas 300 a finales de año (frente a las 316 actuales), lo que supone una reducción respecto a las previsiones anteriores de operar 308 o 309 terminales a finales de año. Sin embargo, la dirección señaló que los cambios no reducen la capacidad de la red y que la disminución del número de puertas no será tan pronunciada.

Los cambios supondrán un ahorro de costos inmediato en el 28% de su red a partir del tercer trimestre.

“Cuando se complete esta transformación, nuestros clientes se beneficiarán al interactuar con la segunda red LTL superregional más grande de Norteamérica, tanto para envíos regionales como de larga distancia”, declaró Hawkins en un comunicado de prensa. “Esperamos que la transformación de la red también conduzca a una mejor utilización de los activos, a una mayor eficiencia de la red, a un ahorro de costos y a la creación de capacidad sin necesidad de añadir nuevas terminales.”

Yellow terminó el trimestre con 277 millones de dólares de liquidez disponible, frente a los 423 millones de dólares de hace un año. La deuda pendiente aumentó un 10% interanual, hasta los 1.610 millones de dólares. La carga de la deuda de la compañía se disparó tras la disposición completa de un acuerdo de préstamo de alivio COVID de 700 millones de dólares con el gobierno. El acuerdo le permitió mejorar su flota y comprar contratos de arrendamiento.

El efectivo utilizado en las operaciones fue un 14% inferior a la del año anterior, con 34 millones de dólares en el trimestre.