Lo único sorprendente de la desaceleración del mercado de transporte es la velocidad a la que se está produciendo. El “efecto látigo” de la cadena de suministro es previsible y esperado. El aumento de los inventarios y el descenso de los costes de flete y los desequilibrios de capacidad serán deflacionarios.

El mercado de los camiones se ha ralentizado. La demanda de camiones suele dispararse durante la primavera, pero este año la demanda de carga por camión se ha salido de este patrón estacional típico.

El Outbound Tender Volume Index (OTVI) es un índice que mide el volumen de solicitudes de pedidos de camiones en el mercado de carga por contrato. El gráfico de OTVI muestra la actividad interanual desde 2018 hasta este año.

El efecto látigo es algo que todos los estudiantes de la cadena de suministro 101 aprenden: la idea de que los proveedores ascendentes sobreproducen en reacción a un choque de demanda único.

¿Qué es el efecto látigo?

Según el Chartered Institute of Procurement and Supply, el efecto látigo “se define como la distorsión de la demanda que se produce en la cadena de suministro, desde el minorista hasta el mayorista y el fabricante, debido a la variación de los pedidos, que puede ser mayor que la de las ventas”.

La mejor manera de pensar en esto en términos de COVID es que en la primera parte del ciclo, la Reserva Federal estaba vertiendo billones de dólares en la economía para asegurar que el mercado no se colapsara. Los consumidores salieron a gastar todo ese dinero en bienes físicos. Al mismo tiempo, la producción en China y Estados Unidos se cerró o se limitó. La combinación -estimular el consumo pero limitar la producción- hizo que el consumidor estadounidense quemara casi todo el inventario.

Los minoristas pidieron más productos basándose en la demanda inflada en ese momento. A su vez, los mayoristas y los fabricantes hicieron lo mismo. A lo largo de esa cadena, algunos incluso pidieron un stock extraordinario.

Cuando los pedidos no llegaron como estaba previsto, pidieron más. Y, aguas arriba de ellos, los vendedores también pidieron más por la misma razón. A medida que los pedidos fluían hacia arriba, todos empezaron a producir a niveles sin precedentes.

Los consumidores, con un exceso de dinero en efectivo y entusiasmados por el alto nivel de empleo y una economía en auge, siguieron pidiendo productos físicos. Entonces los productos empezaron a fluir y, a pesar de los retrasos, llegaron a raudales.

A principios de este año, los consumidores se retrajeron… al principio sólo ligeramente. Pero todos esos productos siguieron llegando, junto con las existencias de reserva. Los inventarios de los almacenes se acumularon. Y ahora los consumidores han dejado de consumir productos físicos y han vuelto a consumir servicios y experiencias. Mientras tanto, todo ese inventario sigue llegando.

Y ahora podemos ver esos bienes en los datos del mercado. He aquí un gráfico de los inventarios reales del comercio minorista, excluyendo los automóviles nuevos o usados. Dado que los inventarios se contabilizan sobre la base de su valor en dólares, la rápida inflación puede hacer que los inventarios parezcan artificialmente más altos, así que recuerde que estas cifras han sido deflactadas por el Índice de Precios al Consumo, o CPL por sus siglas en inglés. En otras palabras, se ha eliminado la inflación para reflejar el “verdadero” crecimiento del volumen de las existencias, no sólo del precio.

Y a medida que los bienes fluyen en nuestra economía, no hay dónde transportarlos. Los almacenes están llenos y el gasto en bienes se ha estancado porque los estadounidenses tienen de repente más opciones. Así que la demanda de transporte se ha ralentizado.

Inventario en niveles muy altos

La redacción y el personal de investigación de FreightWaves, así como sus expertos en el mercado, realizan constantemente comprobaciones de los canales. Últimamente, estamos escuchando que los grandes minoristas nacionales tienen mucho inventario, en particular en las grandes categorías discrecionales, como muebles y artículos para el hogar.

En Twitter, donde los mercados de carga se están convirtiendo repentinamente en un tema de discusión de moda junto con la actividad económica, se sugiere que otras grandes categorías de consumo están viendo una repentina desaceleración también.

Los vehículos usados han sido casi imposibles de conseguir y han experimentado una inflación de precios sin comparación durante los dos últimos años. Esto podría estar cambiando.

Joe Weisenthal, de Bloomberg, informó que los vehículos usados experimentaron la mayor caída de precios en dos años.

Este índice de valor de los vehículos de ocasión parece estar dando un giro.

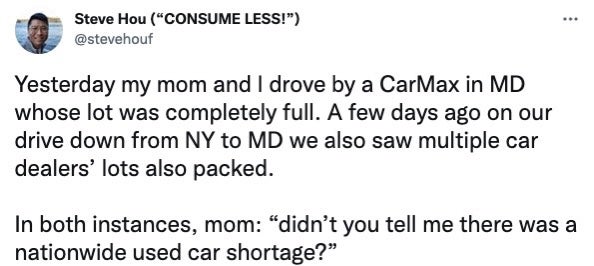

El director general de una cadena de concesionarios de vehículos usados tiene un blog en el que habla de las tendencias de los vehículos usados para el público en general. En Twitter, habla con frecuencia de las condiciones del mercado. El 9 de abril, publicó:

A esto le siguió el investigador de Quant Steve Hou, que publicó:

Los precios de la madera también están bajando, después de dos años de precios inflados y una oferta extremadamente ajustada. En el último mes, los precios de la madera han bajado de 1.252 dólares a 949 dólares por cada mil pies tablares, un descenso del 30%.

Un cambio de los consumidores hacia los servicios

El aumento de los precios de la energía y de los alimentos probablemente haya conmocionado a los consumidores, que se han visto obligados a reducir su gasto en bienes físicos -mientras los minoristas reconstruían desesperadamente sus inventarios- al mismo tiempo que los consumidores han empezado a desplazar su gasto de los bienes físicos a los servicios. Y sin demanda, no es necesario mover nada rápidamente.

Los transportistas sienten mucha menos urgencia y, por tanto, están reduciendo la velocidad de transporte de sus cadenas de suministro. Podemos verlo en los cambios de volumen entre los modos de transporte que están utilizando. Los ferrocarriles mueven los productos con más lentitud, incluido el intermodal (carga en contenedores sobre los raíles). En la actualidad, es un 21% más barato mover un contenedor de carga en el modo intermodal que a través de un camión (puerta a puerta), un récord de ahorro.

Gráfico: Porcentaje delta de costos intermodal frente a camión

El siguiente gráfico muestra las tendencias de volumen en el transporte intermodal y en el de camiones. El intermodal se mantiene, mientras que los volúmenes de los camiones se ralentizan.

Gráfico: Contenedores de 53 pies por ferrocarril frente a los volúmenes de carga por camión

Todo esto es bueno para los consumidores: los precios del transporte de mercancías bajarán. Los cuellos de botella de la cadena de suministro se reducirán. Lo que hace poco era una escasez de existencias, ahora es un exceso de ellas, y es probable que se produzcan descuentos en los precios, no aumentos. Se trata de una corrección tardía de la cadena de suministro.

El sector del transporte, especialmente las pequeñas empresas de transporte, acabará sufriendo las consecuencias. Pero esto era inevitable. Una recesión del transporte de mercancías ocurre con mucha más frecuencia que una recesión del PIB. La última vez que ocurrió fue en 2019, cuando el mercado del transporte de mercancías experimentó una recesión, pero la economía en general no lo hizo.

Creo que una recesión del transporte de mercancías es inevitable y creo que la inflación tiene que enfriarse. O bien iba a ser el trabajo de la Reserva Federal para hacerlo o el mercado para hacerlo. Podemos dar las gracias al látigo de la cadena de suministro por hacer el trabajo de la Reserva Federal.

La última ronda de paros del sistema de China puede ser la gota que colme el vaso y empuje a muchos ejecutivos de la cadena de suministro en Estados Unidos a reevaluar su estrategia de abastecimiento (si es que no lo han hecho ya). China se está convirtiendo en un proveedor demasiado imprevisible e inestable. Los importadores deberían aprovechar este respiro para ponerse al día.

Todavía hay muchos motivos para ser optimistas. La “corrección del látigo” será un dolor de cabeza diferente al que hemos tenido que afrontar en los últimos dos años, pero la buena noticia es que el mercado se está corrigiendo y las cosas se están “normalizando”, al menos en lo que respecta a las cadenas de suministro.

¿Quiere seguir los mismos datos y obtener una ventaja sobre sus competidores en el mercado? La plataforma de alta frecuencia de SONAR rastrea la actividad de la cadena de suministro global en tiempo real, con la perspectiva más fresca de la economía global ascendente.