Los datos de la cadena de suministro publicados el martes mostraron una nueva “tasa de contracción más acusada” de los precios del transporte durante diciembre.

El Índice de Gestores Logísticos (LMI por sus siglas en inglés), una encuesta mensual a los directivos de la cadena de suministro, arrojó una lectura de 36,9 para los precios del transporte durante el mes. La tasa de descenso fue la más rápida registrada en los seis años de historia del conjunto de datos.

Una lectura por encima de 50 indica expansión, mientras que una por debajo indica contracción.

La utilización del transporte (48,1) cayó en territorio de contracción por primera vez desde abril de 2020, mientras que la capacidad de transporte (69,5) se expandió a un ritmo históricamente alto pero más tibio.

“Con los almacenes en gran parte llenos de productos antes del inicio de la temporada navideña, se necesitó menos transporte de lo habitual para impulsar las mercancías en el último minuto”, dijo el informe.

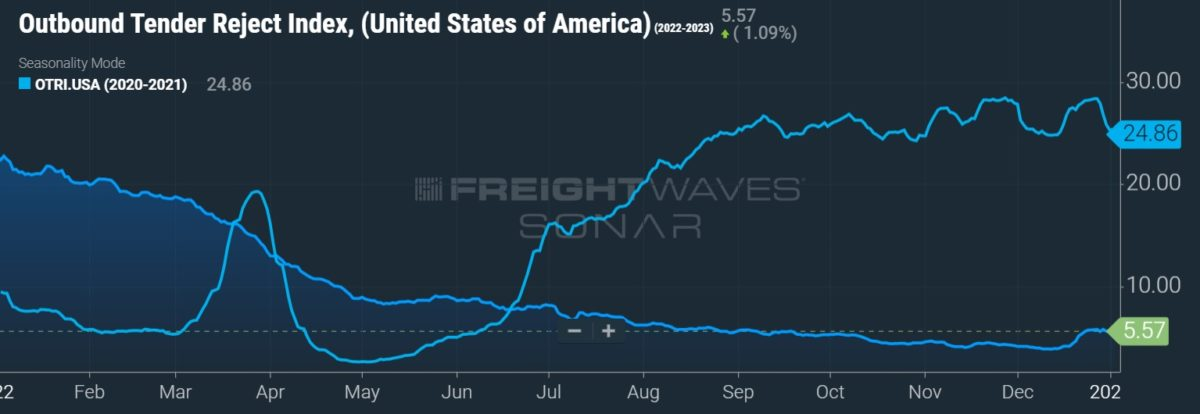

La relajación de los mercados del transporte por carretera ha quedado patente en los datos de rechazo de licitaciones de FreightWaves. El índice de rechazo de licitaciones de salida se mantuvo por debajo del 5% durante la mayor parte del cuarto trimestre. En comparación, los transportadores rechazaban aproximadamente una de cada cuatro cargas en el mismo periodo de 2021.

“Con los transportadores capaces de cubrir la mayor parte del volumen a través de la capacidad previamente contratada, los precios del mercado spot continúan manteniéndose bajos”, continúa el informe.

La “disminución de la demanda” y, en menor medida, la bajada de los precios del diésel se citaron como razones por las que las tarifas de transporte siguieron cayendo. La actualización semanal más reciente muestra que los precios del diésel bajaron 1,27 dólares por galón desde el máximo de junio. Sin embargo, el coste por galón siguió siendo un 30% superior de media interanual en diciembre.

El ritmo de contracción de los precios del transporte se ralentizó a medida que avanzaba diciembre. En la primera mitad del mes, el índice de precios registró una lectura de 27,4 frente a un nivel de 43,1 durante las dos últimas semanas. Curiosamente, la utilización del transporte fue 13,1 puntos porcentuales inferior, situándose en 43 en la segunda mitad del mes.

“La caída de la utilización se debió probablemente a que las empresas de la fase inicial [a nivel mayorista] no tenían nada que enviar, mientras que las empresas de la fase final siguieron utilizando servicios de entrega de última milla más caros”, concluye el informe.

Los costes agregados de la cadena de suministro -inventario, almacenamiento y transporte- se mantuvieron más de 30 puntos en territorio de expansión en 181,7 durante el mes. Sin embargo, esta fue la tasa de crecimiento más baja registrada por el LMI en más de dos años y casi 90 puntos inferior al máximo histórico establecido en marzo.

“Gran parte de la reciente ralentización de la inflación puede atribuirse a la reducción de los costes logísticos”, continúa el informe. “Aunque la Reserva Federal se lleve la mayor parte de los titulares por su lucha contra la inflación, se podría argumentar muy razonablemente que, de hecho, han sido los esfuerzos de los profesionales de la cadena de suministro los que han liderado la reducción de la inflación durante los últimos nueve meses de 2022”.

El LMI general se situó en 54,6 en diciembre, un punto por encima del nivel de noviembre y sólo la segunda mejora secuencial desde marzo.

Los niveles de existencias (57,3) crecieron por debajo del umbral de los 60 puntos por segundo mes consecutivo y sólo por segunda vez en 2022. La acumulación de mercancía continuó a un ritmo más rápido para los “encuestados downstream”, o participantes de la cadena de suministro más cercanos al consumidor.

“Esencialmente, los encuestados en sentido descendente, como los minoristas, mantuvieron niveles más altos de inventario y lidiaron con un almacenamiento más limitado a medida que presionaban para hacer llegar los bienes a los consumidores para las compras navideñas”, dijo el informe.

El subíndice de costes de inventario (72,8) mostró “una tasa de crecimiento significativa”, pero la más baja registrada en dos años.

La capacidad de almacenamiento (44,7) se mantuvo en contracción por 29º mes consecutivo, mientras que la utilización (64,1) subió 7,3 puntos desde noviembre. Esta combinación mantuvo elevados los precios de almacenamiento (72,1), pero 10 puntos por debajo de la media anual.

“Según el informe, los precios seguirán siendo elevados hasta que se ponga en marcha la capacidad adecuada, especialmente en las zonas cercanas a los puertos y a los consumidores, donde se necesita desesperadamente. También se observó un efecto retardado de los contratos a largo plazo, que mantendrán elevado el subíndice incluso cuando entren en funcionamiento nuevos almacenes.

Las predicciones futuras de los encuestados sitúan el LMI general en 53,2 en 2023, con el subíndice de precios del transporte en 47,7, un aumento de 5,6 puntos respecto a las expectativas de noviembre.

El LMI es una colaboración entre la Universidad Estatal de Arizona, la Universidad Estatal de Colorado, el Instituto de Tecnología de Rochester, la Universidad de Rutgers y la Universidad de Nevada, Reno, realizada conjuntamente con el Consejo de Profesionales de la Gestión de la Cadena de Suministro.