El crecimiento en toda la cadena de suministro se ralentizó de nuevo en junio, según mostró una encuesta mensual de ejecutivos de suministros logísticos publicada el martes.

El Índice de Gestores Logísticos registró una lectura de 65 durante el mes, un descenso de 2,1 puntos porcentuales desde mayo y el nivel más bajo registrado desde julio de 2020. La última lectura supuso un rápido descenso desde el máximo histórico de 76,2 registrado en marzo.

Una lectura por encima de 50 indica expansión, mientras que una lectura por debajo de 50 indica contracción.

“El fuerte descenso refleja lo que hemos visto en la economía en general en los últimos tres meses, pasando de la expansión récord de los últimos 18 meses al nivel de crecimiento muy atenuado observado a lo largo del segundo trimestre”, decía el informe.

El conjunto de datos mostró que las tendencias siguieron enfriándose en el espacio del transporte.

La capacidad de transporte (61,7) siguió creciendo, aunque a un ritmo tres puntos porcentuales inferior al de mayo. El índice de precios del transporte (61,3) cayó 4 puntos porcentuales. El índice de precios se situó muy lejos de la media histórica de 74, y el informe señala que cuando los índices se invierten y los precios están por debajo de la capacidad, “suele significar que se ha producido un cambio económico grave”.

Este fue el primer mes en que el índice de capacidad superó al de precios desde los primeros días de la pandemia.

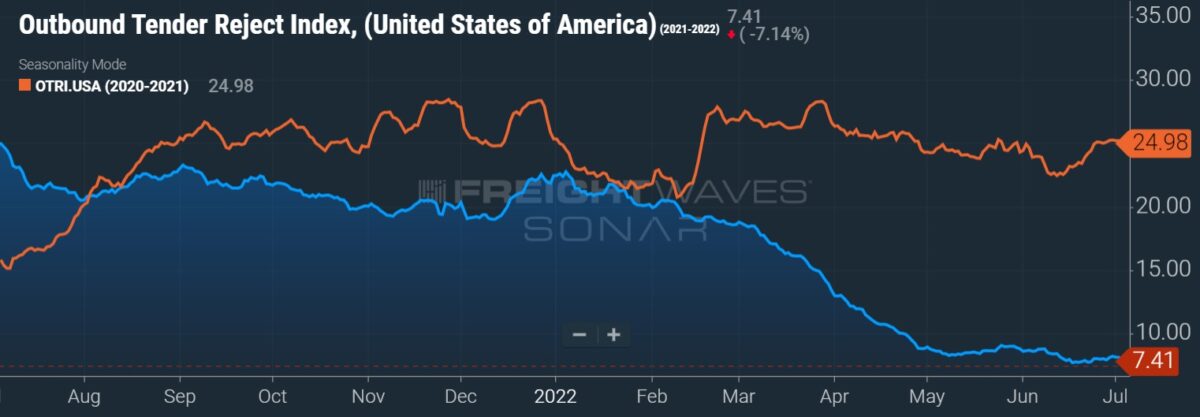

Los cambios en la capacidad de transporte y en los precios también se han reflejado en los datos de transporte por carretera de FreightWaves.

Un indicador de la capacidad de los camiones, el Índice de Rechazo de Ofertas de Salida (SONAR: OTRI.USA), muestra el número de cargas rechazadas por los transportadores. El índice ha descendido a sólo el 7,4% en comparación con hace un año, cuando las flotas rechazaban aproximadamente el 25% de las cargas contratadas. El Índice Nacional de Carga de Camiones (SONAR: NTI.USA),una media móvil de siete días de las cargas de furgonetas secas al contado reservadas, incluido el combustible, en 250.000 rutas, ha caído significativamente desde los máximos registrados a principios de este año.

El informe señaló que la reciente ralentización de la dinámica del mercado del transporte todavía palidece en comparación con el descenso de 2019.

“También estamos muy lejos de las lecturas de tipo 2019 en los precios del transporte”, señaló el informe. “Si bien este es el más bajo que esta métrica ha sido en dos años, no está ni cerca de la racha de seis meses consecutivos de contracción que observamos de mayo a noviembre de 2019”. Sin embargo, cabe destacar que el aumento de los precios del combustible ha contribuido a apuntalar los costos del transporte durante el ciclo actual.

El índice de utilización del transporte (58,4) cayó al nivel más bajo capturado en dos años. El índice bajó 5,9 puntos porcentuales desde mayo, pero se mantuvo en territorio de expansión. Las lecturas del índice de utilización cayeron a los altos 40 y los bajos 50 durante el descenso de 2019.

“Los precios del transporte siempre han sido un indicador de la actividad económica. Los precios del transporte son más dinámicos que cualquiera de nuestras otras métricas y a menudo lideran las otras métricas de costos. Sin embargo, debemos señalar una vez más que los Precios del Transporte aún no se han sumergido en la contracción como lo hicieron en 2019”, dice el informe.

“Queda por ver si finalmente entran en un estado de contracción y si los otros costos seguirán frenando también sus tasas de expansión”.

Los inventarios suben, el espacio de los almacenes es escaso

Los niveles de inventarios (71,8) subieron 2,5 puntos porcentuales y superaron los 70 por quinta vez este año. En comparación, sólo hubo dos lecturas por encima de 70 entre 2016 y 2021. El costo de llevar el inventario aumentó, pero a un ritmo más lento. El índice de costos de inventario registró una lectura de 83,8, 4,3 puntos porcentuales menos que en mayo y la lectura más baja desde mayo de 2021.

El aumento de los niveles de mercancías se ha encontrado con una alta tasa de ocupación en los almacenes y una falta de espacio de almacenamiento disponible.

El índice de capacidad de almacenamiento se situó en 41 durante el mes, 4,9 puntos porcentuales menos que en mayo. El índice se ha contraído durante 22 meses consecutivos.

“La capacidad de almacenamiento se pone en marcha mucho más lentamente que la capacidad de transporte, y parece que el almacenamiento no estaba tan sobrecargado durante los dos últimos años”, señala el informe. “Cuando se combina con la continua fortaleza del comercio electrónico y los altos niveles de inventario, no estamos viendo las dramáticas caídas de precios para el almacenamiento que estamos viendo con el transporte”.

Los precios de los almacenes (78,4) y la utilización (69,1) se mantuvieron en modo de crecimiento, pero ambos bajaron con respecto al mes anterior.

El LMI es una colaboración entre la Universidad del Estado de Arizona, la Universidad del Estado de Colorado, el Instituto de Tecnología de Rochester, la Universidad de Rutgers y la Universidad de Nevada, Reno, realizada conjuntamente con el Consejo de Profesionales de la Cadena de Suministro.