Tras varios trimestres de resultados financieros récord, los analistas creen que el fin del ciclo alcista para los proveedores de transporte está a la vista. Si bien los transportadores pueden registrar otro resultado récord o casi récord en el tercer trimestre de 2022, el ciclo de transporte de mercancías está a la baja, lo que significa que los resultados de las ganancias están preparados para bajar.

“Somos cada vez más cautelosos. Nuestras comprobaciones indican que la actividad de carga fue estacionalmente débil hasta finales de septiembre, con una indicación limitada de la demanda de vacaciones hasta la fecha”, dijo Todd Fowler, analista de investigación de valores de transporte en KeyBanc (NYSE: KEY), en una nota reciente a los clientes. “Además, con la desaceleración de las importaciones, la normalización de los inventarios y las tarifas al contado por debajo de los contratos, ahora vemos una debilidad en el volumen y los precios hasta 2023”.

El experto ha revisado las estimaciones de beneficios por acción de los proveedores de transporte de carga y multimodal (incluyendo el intermodal) que sigue. Las estimaciones del tercer trimestre se redujeron ligeramente y las del cuarto trimestre y las de todo el año 2023 se recortaron en porcentajes de un solo dígito de media. También rebajó las calificaciones de J.B. Hunt (NASDAQ: JBHT) y Schneider National (NYSE: SNDR) a “peso sectorial” para “reflejar las menores hipótesis de volumen intermodal y de precios”.

Los fundamentos se debilitan al cierre del tercer trimestre

Las importaciones de contenedores a los 10 mayores puertos del país se mantuvieron estables en agosto, siendo el quinto mes con mayor número de unidades equivalentes de veinte pies entrantes, según The McCown Report. Los TEUs entrantes se mantuvieron en niveles altos durante todo el verano, con un aumento del 1,5% interanual gracias a las duras comparaciones en el periodo de tres meses finalizado en agosto. Al parecer, muchos cargadores adelantaron la mercancía en el calendario para evitar los posibles escollos que fueron habituales en la cadena de suministro durante la temporada alta de 2021.

Esto podría significar que el transporte por carretera todavía verá una modesta temporada alta, ya que una gran cantidad de mercancía ya está en los almacenes nacionales y todavía se moverá a lo largo de la temporada de vacaciones, suponiendo que las subidas de los tipos de interés y la inflación no hagan mella en el gasto de los consumidores. Sin embargo, las perspectivas más allá de 2022 parecen menos prometedoras.

Las compañías navieras de contenedores han cancelado unos 60 viajes desde Asia a EE.UU. para octubre y las tarifas al contado desde Asia a la Costa Oeste han caído más de un 50% desde principios de agosto (un 30% desde Shangai a Nueva York). Según las últimas previsiones de la Federación Nacional de Minoristas, los TEUs entrantes disminuirán un 3% interanual en septiembre, un 9,4% interanual en octubre, un 4,9% interanual en noviembre y un 6,1% interanual en diciembre. Se espera que los descensos se extiendan también hasta 2023.

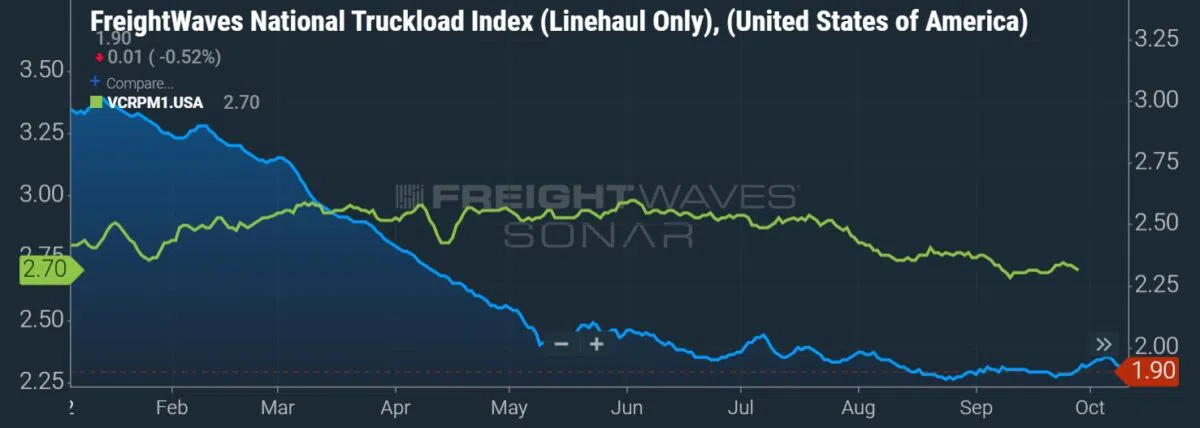

La desaceleración de finales de septiembre fue notable en las respuestas recogidas en una encuesta sobre la cadena de suministro.

El Índice de Gerentes de Logística mostró que el sentimiento de los encuestados sobre las métricas de transporte fue mucho más débil en los últimos 15 días del mes. La opinión sobre la capacidad fue 9,2 puntos porcentuales más alta, con un 76,9, y 14 puntos menos sobre los precios, con un 36,8. Una lectura superior a 50 indica expansión, mientras que una inferior a 50 indica contracción.

Morgan Stanley revisa sus estimaciones y se mantiene por debajo del consenso

Los cambios de las estimaciones de Morgan Stanley (NYSE: MS) de cara a la temporada de resultados fueron más variados, señalando que los volúmenes disminuyeron secuencialmente del segundo al tercer trimestre, pero “los precios parecen seguros y la inflación de los costos es mayormente manejable”.

Elevó ligeramente las estimaciones de los ferrocarriles que sigue, debido a unos volúmenes decentes y a un modesto aumento secuencial de las métricas de servicio. Subió las cifras de J.B. Hunt y C.H. Robinson (NASDAQ: CHRW) en casi un 10% en el tercer trimestre.

Afirmó que las empresas de corretaje deberían ver otro trimestre de resultados decentes, ya que han estado comprando capacidad a tarifas al contado más bajas y vendiéndola a tarifas contractuales más altas, previamente negociadas. No obstante, advirtió que los ingresos brutos podrían verse limitados por la debilidad del mercado al contado, que probablemente pesó sobre los volúmenes y las tarifas no vinculadas a los contratos. Además, considera que los corredores con operaciones de expedición, como C.H. Robinson, empiezan a tener dificultades a medida que las tarifas aéreas y marítimas caen desde los niveles récord establecidos durante la pandemia.

Las revisiones de las estimaciones para los transportadores de carga general y de carga parcial fueron variadas, y casi todos los cambios fueron inferiores al 1% para todo el año 2022.

“Los riesgos para los beneficios del tercer trimestre no son tan elevados como pensábamos hace tres meses, pero el sentimiento seguirá siendo moderado, ya que los vientos en contra para 2023 parecen más claros que los vientos de cola”, aconsejó Shanker a sus clientes. En general, sus estimaciones para las más de 20 empresas que sigue están en o por debajo del consenso para 2022.

El exceso de inventario se mantendrá hasta 2023

Informes de investigación separados publicados el lunes por Morgan Stanley mostraron que los altos inventarios en múltiples sectores siguen siendo un viento en contra de la demanda de carga. Una encuesta trimestral de cargadores mostró que los pedidos netos cayeron un 40% interanual hasta el nivel más bajo jamás registrado en los 12 años de historia de la encuesta. El ritmo de descenso también fue más rápido que en las recesiones de 2019 y 2016.

La firma dijo que la mediana de las empresas productoras de bienes vio el crecimiento del inventario superar el crecimiento de las ventas en 1.900 puntos básicos en el trimestre reciente. La métrica fue más amplia en 2.600 puntos básicos cuando se miden los cambios en los sectores minoristas (línea dura, línea amplia y alimentos).

“Casi la mitad de los encuestados dicen que su inventario es mayor y que los pedidos son menores en el futuro, lo que indica firmemente una condición de exceso de inventario/desabastecimiento”, se lee en el informe.

Sólo el 23% de los transportadores indicaron su deseo de aumentar los inventarios, lo que “no se aleja demasiado de los niveles a largo plazo”, y el 75% dijo que espera que su inventario se normalice entre ahora y la primera mitad del próximo año.

El calendario de Fowler para la reducción de existencias es potencialmente un poco más largo. “El actual ciclo de desabastecimiento comenzó después de la inflexión de marzo de 2022 (el crecimiento del inventario total superó el crecimiento de las ventas totales) y actualmente es de 5 meses en comparación con el ciclo medio de desabastecimiento de 17 meses”.

Morgan Stanley cree que el exceso de inventario adquirido por el sector minorista durante las últimas etapas de la pandemia será un catalizador para una menor inflación a lo largo de 2023. Los grandes minoristas de cajas grandes ya han señalado sus intenciones de ser agresivos con las promociones navideñas, y Amazon (NASDAQ: AMZN) acaba de celebrar otro evento similar al Prime Day.

Susquehanna frena las expectativas, las TL verán una caída del 20% interanual del BPA el próximo año

El analista de Susquehanna Financial Group, Bascome Majors, rebajó las estimaciones a finales de septiembre para las empresas de transporte y logística que cubre. Realizó pequeñas revisiones a la baja para 2022 y redujo las cifras de 2023 en porcentajes de un solo dígito.

“A medida que el tercer trimestre llega a su fin y se acerca la temporada de resultados, nos acercamos al punto en el que la goma proverbial se encuentra con la carretera, conectando los indicadores del mercado de transporte de mercancías que alcanzaron su punto máximo en el primer semestre y se deterioraron ampliamente a lo largo del tercer trimestre con los resultados finales de las empresas de transporte y logística apalancadas en esas métricas en tiempo real”, dijo Majors a los inversionistas.

Dijo que el “deterioro sub-estacional” en los volúmenes de TL durante el tercer trimestre proporcionó un catalizador para reducir las expectativas para el resto del año. Cree que los transportadores de TL basados en activos verán cómo los beneficios por acción caen un 20% interanual durante 2023.

Majors dijo que la disminución de los precios del combustible y el tonelaje presentarán vientos en contra de las ganancias de LTL el próximo año. Los recargos por combustible se aplican a las tarifas básicas de LTL en una escala móvil, lo que permite a los transportadores ver un crecimiento de EPS superior en períodos de precios altos del diesel. Sin embargo, prevé que los beneficios por acción del grupo disminuyan en un porcentaje de un solo dígito el año que viene, con la esperanza de que los transportadores sean capaces de mantener las recientes ganancias de precios, se beneficien de una economía industrial estable y vean las mejoras incrementales de las iniciativas de eficiencia de la red en curso.

También redujo las expectativas para los proveedores de servicios intermodales en 2023 en un dígito alto. Majors dijo que las mejoras en el servicio aún no se han materializado, incluso cuando los ferrocarriles siguen añadiendo personal. Cree que los elevados precios del combustible mantendrán los precios en niveles “superiores a la inflación”, pero señaló que la oportunidad para la conversión modal y el aumento de los volúmenes “se estrecha frente a un consumidor debilitado y una recesión al acecho”.

“En términos netos, nuestra opinión sobre el sector no ha cambiado”, dijo Majors. “Esperamos que una recesión del transporte de mercancías impulse el descenso de los beneficios de la mayoría de las empresas que cubrimos en 2023”.