La “nueva normalidad” se está pareciendo mucho a la vieja normalidad, ya que las importaciones estadounidenses siguen cayendo. Los volúmenes empezaron a descender bruscamente en septiembre y a finales del año pasado ya estaban cerca de los niveles de 2019. Se espera que este mes y el próximo se igualen a las cifras anteriores a COVID.

El “aumento impulsado por la pandemia [ha] terminado finalmente”, dijo la Federación Nacional de Minoristas (NRF).

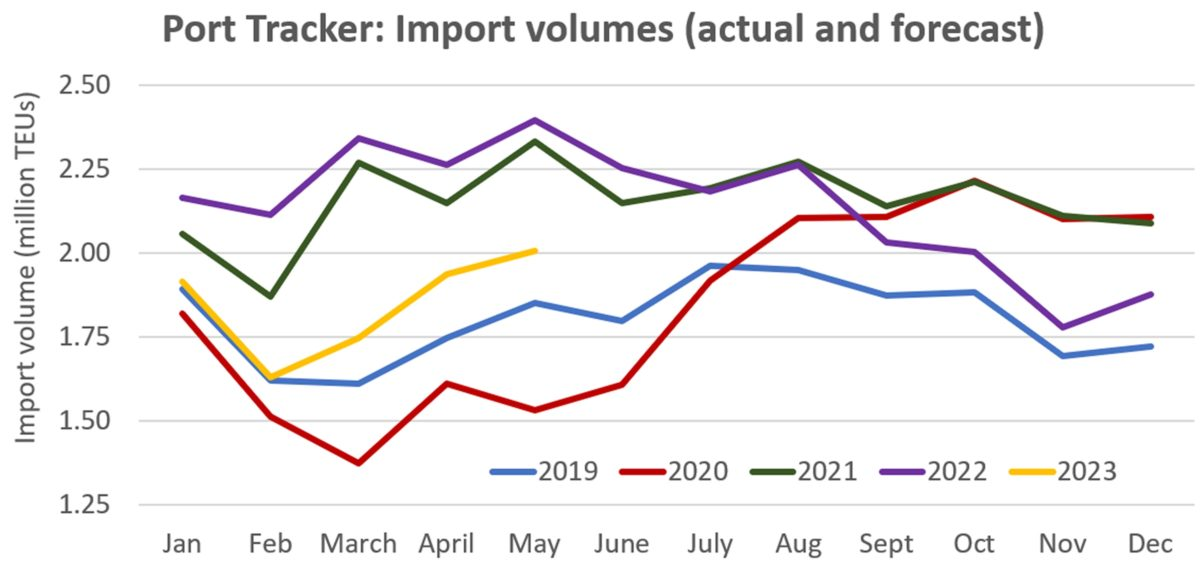

La NRF publica el informe mensual Port Tracker junto con Hackett Associates. “Los patrones de importación parecen estar volviendo a lo que era normal antes de 2020”, dijo el fundador de Hackett Associates, Ben Hackett.

Port Tracker cubre 12 puertos estadounidenses. Aunque todavía no se han hecho los recuentos definitivos, calcula que los puertos que cubre manipularon 1,88 millones de unidades equivalentes a veinte pies en diciembre, lo que supone un descenso interanual del 10,1%.

Port Tracker prevé que los volúmenes de importación en enero y febrero se sitúen más o menos al mismo nivel que antes de la entrada en vigor de COVID, y que vuelvan a superarlos en marzo-mayo.

Otro proveedor de datos, Descartes, informó que las importaciones para todos los puertos estadounidenses totalizaron 1,929,032 TEU en diciembre, solo un 1,3% más que las importaciones en diciembre de 2019, pre-COVID.

Las importaciones del mes pasado disminuyeron un 19,3% interanual y un 1,3% frente a noviembre, según Descartes.

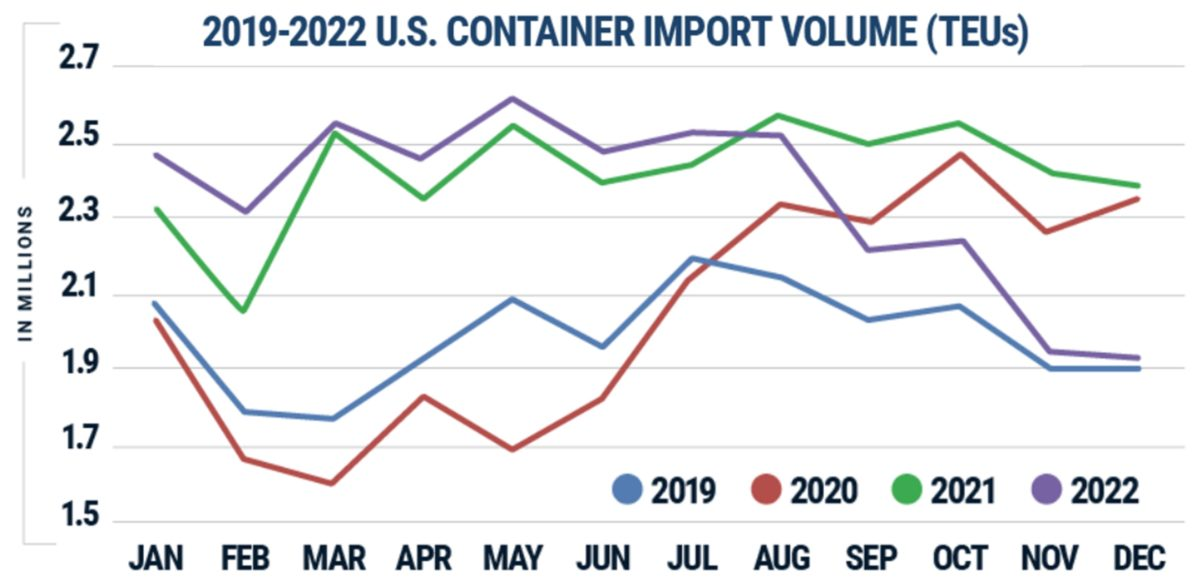

Un conjunto de datos SONAR de FreightWaves sobre los envíos de importación de las aduanas estadounidenses muestra igualmente una reversión a las condiciones prepandémicas. Los envíos han vuelto a los niveles de 2019.

No todo vuelve a la normalidad

Los volúmenes en todo el país están cerca de los niveles previos al boom, pero todavía hay algunas grandes diferencias.

Los horarios marítimos han mejorado, pero los retrasos siguen siendo mayores que antes. En la primera semana de enero, el indicador de puntualidad de Flexport Ocean para la ruta Asia-EE.UU. seguía siendo un 25% superior al de hace tres años.

La mezcla costera también es muy diferente. Los puertos de las costas este y del Golfo siguen manejando volúmenes significativamente mayores que antes de la pandemia. Los volúmenes en la costa oeste son mucho menores que antes.

Todavía no se ha firmado un nuevo contrato de trabajo para los estibadores de la costa oeste, más de siete meses después de que expirara el último.

“La continua incertidumbre laboral podría ser una razón importante por la que los volúmenes de importación no se están desplazando de nuevo a los principales puertos de California a pesar de la mejora de su situación”, afirma Chris Jones, vicepresidente ejecutivo de industria y servicios de Descartes.

La situación del COVID-19 en China presenta otra complicación constante para las cadenas de suministro. “La infección por COVID está muy extendida y, dado que la población china tiene poca o ninguna inmunidad, el impacto de COVID en las cadenas de suministro de fabricación podría continuar durante bastante tiempo”, señaló Jones.

También podría producirse otro efecto inventario, esta vez en sentido contrario. En 2022, los importadores trajeron demasiado; en algún momento de 2023, podrían descubrir que tienen demasiado poco.

“La gente… verá que la demanda subyacente de los consumidores es en realidad relativamente saludable y, de repente, se preocuparán de que sus inventarios estén un poco bajos y posiblemente veremos un rebote”, dijo el CEO de Hapag-Lloyd, Rolf Habben Jansen, el año pasado.

Hackett pronosticó: “A medida que disminuya la inflación y regrese el gasto de los consumidores, prevemos que el crecimiento volverá lentamente en la segunda mitad del año”.