Una multitud de costos hizo que Werner Enterprises perdiera el jueves las expectativas de los analistas para el tercer trimestre. Algunos de los aumentos de gastos son transitorios, mientras que otros no lo son.

Werner (NASDAQ: WERN) presentó un beneficio ajustado por acción de 79 centavos, 10 centavos mejor que el año anterior pero 16 centavos menos que el consenso y 7 centavos menos que el segundo trimestre. La dirección de la empresa de transporte y logística con sede en Omaha, Nebraska, proporcionó información adicional en una llamada con analistas.

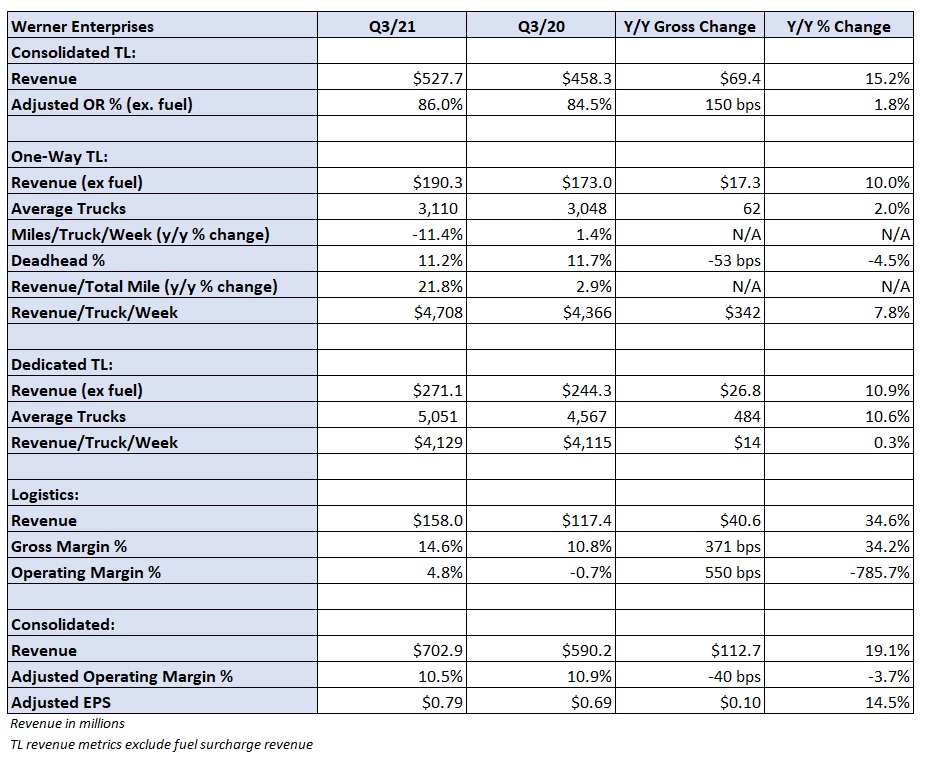

El aumento de los costos de contratación de conductores (mayores salarios e inversiones en escuelas de conductores) fue un viento en contra. El pago por milla de la empresa fue un 20% mayor en el trimestre.

El aumento de las reclamaciones y los gastos de los seguros de responsabilidad civil y de salud supuso un lastre de 10 céntimos por acción en comparación con el año pasado y de 15 céntimos en comparación con el segundo trimestre.

“En una palabra, las millas fueron un problema importante en el trimestre”, dijo Derek Leathers, presidente y consejero delegado, en la llamada.

La escasez de piezas provocó un aumento del tiempo de inactividad de los equipos y de los conductores.

El total de millas se redujo en 8,2 millones en el segmento TL en el trimestre, y las millas por camión a la semana se redujeron un 11% con respecto al año anterior en la flota de ida. El aumento del tiempo de inactividad provocó que se superaran las garantías de pago mínimo, lo que significó que los conductores cobraran mientras estaban inactivos. Además, algunos conductores fueron puestos en cuarentena debido a los protocolos COVID.

El promedio de camiones en servicio aumentó en más de 100 unidades con respecto al segundo trimestre, excluyendo las incorporaciones de la adquisición de ECM, que supusieron una pequeña compensación.

Una serie de costos -incentivos a la contratación, alojamiento de los conductores, paga por escala y garantías salariales- repercutieron en el trimestre en unos 10 céntimos por acción en comparación con el año pasado.

El suministro de piezas ha mejorado un poco, lo que ha hecho que algunos equipos vuelvan a estar en servicio. Se espera que esto alivie la presión sobre las métricas de millas durante el cuarto trimestre. Además, a medida que aumenten las millas, se reducirán las garantías de salario mínimo.

Sin embargo, se mantendrán los aumentos de las primas de los seguros de responsabilidad civil y de salud, así como el aumento de la remuneración de los conductores.

El segmento TL registró unos ingresos de 528 millones de dólares, lo que supone un aumento del 15% con respecto al año anterior. Los ingresos por camión a la semana aumentaron un 8% en el segmento de ida, ya que los ingresos por milla total aumentaron un 22%, lo que se vio parcialmente compensado por el descenso de las millas. Los ingresos por camión dedicado a la semana se mantuvieron estables, ya que un aumento porcentual de un solo dígito en la tarifa por milla se vio compensado por un descenso similar en las millas registradas.

El coeficiente de explotación de TL se deterioró 150 puntos básicos con respecto al año anterior, situándose en el 86%.

Las ganancias por la venta de equipos, de 15,3 millones de dólares, supusieron un impulso de 13 céntimos por acción en comparación con el trimestre anterior. La falta de equipos nuevos en el mercado debido a los retrasos de los fabricantes y la elevada demanda de capacidad de los camiones han hecho subir los valores de los usados.

La cifra del BPA ajustado también excluye una ganancia neta no realizada de 16,1 millones de dólares, o 18 céntimos por acción, de las inversiones en acciones (la valoración de mercado de Mastery subió, pero se vio parcialmente compensada por un descenso de la valoración de TuSimple (NASDAQ: TSP).

Cuando se le preguntó si el margen de TL puede mejorar secuencialmente en el cuarto trimestre, la dirección dijo que lo cree. La mejora secuencial normal es históricamente del 20% del tercer al cuarto trimestre de cada año.

“Si podemos seguir avanzando en algunos de los vientos en contra, en particular en lo que se refiere a las millas, que se ven afectadas por la disponibilidad de las piezas y algunos de los incentivos aumentados, la contratación que hemos tenido que hacer para cumplir con las obligaciones contractuales, podría haber alguna ventaja”, añadió Leathers.

Tabla: Indicadores clave de rendimiento de Werner

Aumento del objetivo a largo plazo; las tasas de 2022 serán superiores a las expectativas originales

Incluso con todo el ruido en torno a los costos en el trimestre, la dirección elevó el objetivo a largo plazo para el margen de TL. El margen operativo ajustado se sitúa ahora entre el 12% y el 17%, lo que supone un aumento de 200 puntos básicos en el extremo inferior de la horquilla y de 100 puntos básicos en el extremo superior. El margen de la división fue del 15,9% en los últimos 12 meses.

Se espera que las subidas de tipos en 2022 vuelvan a superar la inflación de costos.

“Hay presiones inflacionistas en toda la cuenta de resultados y vamos a pedir a nuestros clientes que nos apoyen mientras les apoyamos durante este pico y más allá”, dijo Leathers. Dijo que los contratos que se renegociaron a finales del año pasado no reflejan el mercado actual y verán aumentos de tarifas de dos dígitos o más.

“En esos escenarios, estamos ciertamente en el rango de dos dígitos y por encima del tipo y en algunos casos más alto que eso”, añadió Leathers. “Las ideas de ese tipo de [aumento] de un solo dígito ya no son frecuentes en absoluto. Tiene que ser al norte de eso y creo que es mucho más racional pensar en ello en un formato de dos dígitos”.

A principios del tercer trimestre, Werner adquirió una participación del 80% en ECM Transport Group, que posee dos transportadores regionales de TL en Pensilvania. Los transportadores gestionan una flota combinada de 500 camiones y 2.000 tráilers y generaron 108 millones de dólares en ingresos el año pasado con un margen operativo de casi el 20%. Se espera que la operación añada 20 céntimos anuales a los beneficios por acción una vez que esté completamente integrada.