Hay pocas cosas en el comercio minorista que Walmart Inc. y Target Corp. no estén preparadas para manejar. Por ello, fue sorprendente que en un periodo de 24 horas los dos vástagos del comercio registraran unos débiles beneficios en el primer trimestre que parecieron sorprender a sus equipos directivos.

Parte de la caída de los resultados se debió al combustible, que se disparó a máximos históricos tras la invasión rusa de Ucrania el 24 de febrero. Otra parte se debió a las presiones sobre los márgenes causadas por una mezcla de ventas desfavorable, ya que los consumidores cambiaron sus compras de bienes de mayor margen, como la electrónica, a artículos menos rentables, como los comestibles. Una extensión de esto fue un exceso de actividad de inventario, que volvió a morder a los minoristas después de que la disminución de la preocupación por la pandemia de COVID-19 empujó a los consumidores a comprar más servicios y “experiencias” y a alejarse de los bienes.

Poco pueden hacer los minoristas con respecto a los precios del combustible. Se puede argumentar que deberían haber esperado que la oleada de compras impulsada por la pandemia desde marzo de 2020 hasta finales de 2021 se agotara y que deberían haber planificado sus estrategias de inventario en consecuencia. Sin embargo, la previsión de la demanda siempre ha sido un hueso duro de roer, y el mercado está donde está. La acumulación de inventarios también puede haber sido el resultado de los retrasos en la cadena de suministro a principios de año, que dieron lugar a algunas entregas tardías de mercancías deterioradas.

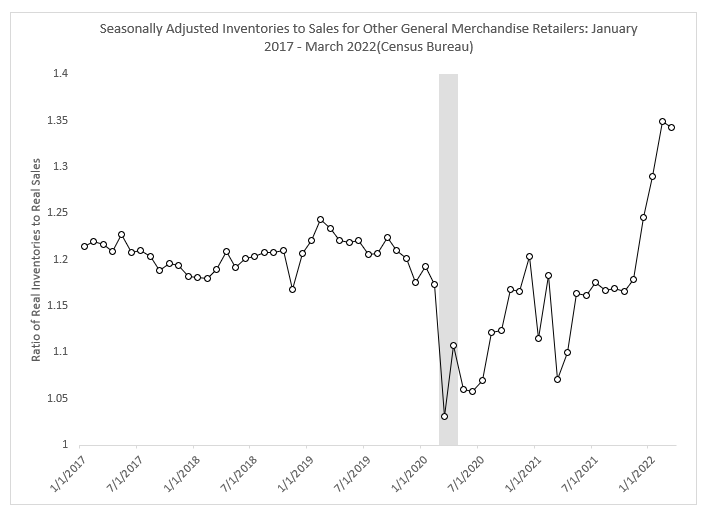

Los niveles de inventario a partir de marzo, cuando se comparan con la actividad en marzo de 2019 después de que los inventarios se estabilizaron después de un importante tirón en 2018 antes de los aranceles de China de la administración Trump, producen una bolsa de resultados mixtos. Como es lógico, dada la actual escasez de vehículos de motor, la relación entre los inventarios de vehículos y piezas y las ventas ha caído considerablemente, según los datos del gobierno federal analizados por la Universidad Estatal de Michigan. Los inventarios de ropa en relación con las ventas también disminuyeron en esos periodos, al igual que el comercio electrónico.

Sin embargo, los muebles, el mobiliario y los electrodomésticos, los materiales de construcción y los equipos de jardinería, así como una categoría conocida como “otras mercancías generales”, que incluye a Walmart y Target, entre otros, registraron una mayor relación entre inventarios y ventas, según los datos del gobierno analizados por la Universidad Estatal de Michigan.

Para estos últimos sectores, el cambio ha sido rápido, según Jason Miller, profesor de logística de la Escuela de Negocios Eli Broad de la MSU. En noviembre, la relación entre los inventarios y las ventas se situaba en los niveles anteriores al COVID, dijo Miller. Desde entonces se han disparado al alza.

Miller dijo que espera un “enfriamiento” en los volúmenes de pedidos de los minoristas, incluso si las ventas ajustadas a la inflación se mantienen constantes, ya que los minoristas tratan de reducir sus existencias. También espera que los minoristas pongan en marcha importantes programas de descuento para acelerar la quema de existencias. Un menor número de pedidos en ciertas categorías es un mal presagio para los transportadores cuyas redes están fuertemente ligadas a las rutas de entrada a los centros de distribución de los minoristas, dijo Miller.

En una nota del viernes, Bascome Majors, analista de Susquehanna Investment Group, dijo que el diferencial entre las ventas interanuales y los inventarios -un barómetro aproximado del impacto de las mayores ventas en la actividad de reposición- se volvió positivo en la primavera de 2020 y se aceleró en territorio favorable durante cuatro trimestres consecutivos. Sin embargo, poco a poco, el diferencial se ha vuelto negativo, según Majors. En el primer trimestre de este año, el crecimiento de las existencias superó al de las ventas en 200 puntos básicos. El reciente aumento de la inflación, escribió Majors, ha distorsionado gravemente las tendencias de los inventarios y las ventas.

¿La recesión de los fletes tiene precio?

Para algunos, los altos niveles de inventario son un hecho esperado y deberían ser bienvenidos. En una nota del martes, Amit Mehrotra, analista de transporte de Deutsche Bank, dijo que el aumento de las existencias de reserva forma parte del deseo de los minoristas de tener productos disponibles cuando los consumidores escudriñan las estanterías. Mehrotra añadió, sin embargo, que los datos se traducen en una probable desaceleración de los flujos de mercancías en los próximos meses y trimestres.

Dijo que una recesión ya está descontada en la mayoría de las acciones de transporte, señalando que las acciones de la mayoría de las empresas de transporte han subido en los últimos 30 días, mientras que el mercado en general ha bajado un 7%.

En un mundo inusual, es probable que Walmart, Target y otros minoristas recurran a la única área en la que tradicionalmente han encontrado apalancamiento: su factura de transporte. Durante el trimestre, Target (NYSE: TGT) tuvo que hacer frente a unos costos de flete y transporte que superaron en cientos de millones de dólares las expectativas ya elevadas, según dijo el director de operaciones John Mulligan en la convocatoria de analistas del miércoles. En Walmart (NYSE: WMT) ocurrió básicamente lo mismo.

Los esfuerzos de los minoristas por frenar los costos de transporte se traducirán en una tercera e incluso cuarta ronda de negociaciones de contratos de transporte de carga por camión sin precedentes, en la que los usuarios serán más agresivos en sus ofertas para obtener mayores ahorros de costos, según los expertos del sector.

Las discusiones podrían ser polémicas. En un post de LinkedIn el viernes, presidente de la empresa de transporte Sonwil Logistics, dijo que un gran cargador que Ickert no quiso identificar sugirió en una conferencia telefónica esta semana con los transportadores de carga de camiones que estaban “apuntalando artificialmente sus tarifas” por encima de los niveles de mercado aceptados. El cargador “dijo claramente” que se esperaba que los transportadores ajustaran sus tarifas durante lo que sería una tercera ronda de solicitud de propuestas “sin precedentes y no planificada”, escribió Ickert.

Un posible cambio hacia la intermodalidad

Las presiones para reducir los gastos de transporte también desencadenarán un mayor interés en el intermodal, cuyos costos totales son más baratos en relación con la carga de camiones por contrato que en cualquier momento desde 2018. Las tarifas intermodales han aumentado a un ritmo más lento que las tarifas de contrato de carga de camiones, un giro desde la recesión del transporte de mercancías de 2019, cuando las tarifas intermodales más altas permitieron que el transporte por carretera ganara cuota de mercado.

El cambio a intermodal, si se produce, beneficiaría a los ferrocarriles y a los comercializadores intermodales como J.B. Hunt Transport Services Inc. (NASDAQ: JBHT), Hub Group Inc. (NASDAQ: HUBG) y Schneider Inc. (NASDAQ: SNDR). Sin embargo, los expertos advierten que la capacidad intermodal sigue siendo limitada, al igual que el espacio de bodega necesario para almacenar el material.

“Walmart, Target y otros minoristas absorberán cada gota de capacidad intermodal que Hunt, Hub, Schneider y los ferrocarriles entreguen en 2022 y probablemente en 2023”, dijo Majors de Susquehanna Investment Group. El elevado nivel de actividad, dijo, debería ocurrir incluso si los minoristas están trabajando a través de un proceso de desabastecimiento de varios trimestres.

La lista FREIGHTWAVES TOP 500 For-Hire Carriers list incluye a J.B. Hunt (No. 4), Schneider (No. 7) y a Hub Group (No. 29).