Tres factores clave marcaron los mercados del transporte marítimo en 2022: el fin del auge de los contenedores, la invasión de Ucrania por Rusia y el empeoramiento de la situación económica y geopolítica de China.

A continuación, echamos un vistazo a la cobertura de este año sobre cómo cada impulsor impactó en las tarifas y los volúmenes de transporte marítimo.

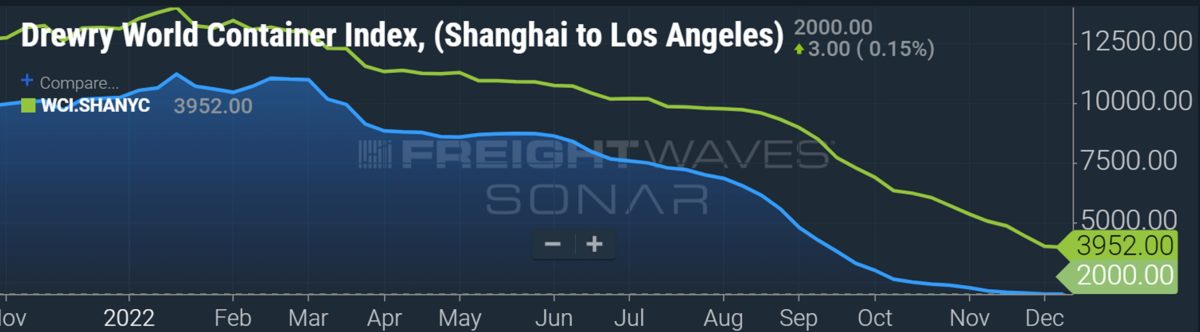

El auge del transporte marítimo de contenedores llega a su fin

El atasco de buques portacontenedores en espera frente a los puertos estadounidenses alcanzó un pico épico al comenzar este año. El 9 de enero había 109 portacontenedores en espera frente a Los Ángeles/Long Beach, y unos 150 en espera frente a todos los puertos estadounidenses juntos (artículo aquí).

Los fletes al contado bajaron desde los estratosféricos máximos de 2021, pero se mantuvieron excepcionalmente altos en el primer trimestre, impulsados por la congestión y la acumulación de inventarios. El momento no podría haber sido peor para los importadores estadounidenses que negocian los contratos anuales de 2023 que comenzaron el 1 de mayo. Acordaron subidas de precios contractuales sin precedentes (artículo aquí).

La cola del sur de California se redujo durante la primavera. Pero, como en el juego del topo, la congestión apareció en las costas este y del Golfo. Los transportadores, temerosos de que se produjeran trastornos al expirar el 1 de julio el convenio laboral de los puertos de la costa oeste, trasladaron sus volúmenes a otras costas (artículo aquí).

A finales de julio, el número de buques en espera en todo el país volvía a rondar los 150, lo que suponía un segundo máximo, debido a la congestión en las costas este y del Golfo (artículo aquí).

Desde entonces, el número de buques en espera ha ido disminuyendo. La cola de Los Ángeles/Long Beach desapareció a finales de agosto y fue declarada oficialmente muerta en noviembre (artículo aquí). El número total de buques en espera en todos los puertos estadounidenses se redujo a unos 50 este mes.

Los volúmenes de importación de EE.UU. se mantuvieron fuertes hasta agosto, pero empezaron a caer bruscamente a partir de septiembre, encabezados por los descensos en los puertos de la costa oeste. En noviembre, los descensos se extendieron a todo el país (artículo aquí).

El moderado descenso de los fletes al contado en la primera mitad de este año se aceleró en agosto y septiembre: los fletes al contado cayeron por un precipicio. Más recientemente, el ritmo de descenso de los precios al contado se ha ralentizado (artículo aquí).

Las tarifas al contado se han hundido por debajo de las tarifas contractuales anuales firmadas a principios de año, para consternación de los cargadores que firmaron esos contratos. En muchos casos, las tarifas anuales se han ajustado a la baja a mitad de contrato y se han desplazado más volúmenes al mercado al contado (artículo aquí).

Los transportadores marítimos se enfrentan a grandes retos en el futuro, dada la caída de las tarifas al contado, la reducción de las tarifas contractuales a mediados del próximo año (si no antes) y la llegada masiva de nuevos buques (artículo aquí).

Sin embargo, los transportadores no están ni mucho menos en apuros y siguen embolsándose miles de millones cada trimestre. Los beneficios no alcanzaron su punto álgido hasta el tercer trimestre de 2022 (artículo aquí). Los transportadores están entrando en este ciclo bajista con enormes colchones de efectivo. Algunos analistas creen que hay un camino a través del campo de minas que se avecina (artículo aquí).

La invasión rusa resucita el negocio de los petroleros

La pandemia no fue un “cisne negro” -era un riesgo conocido-, pero tuvo efectos similares a los de un cisne negro en el transporte marítimo. Justo cuando la pandemia remitió a principios de 2022, el comercio mundial se vio sacudido por otro acontecimiento histórico: Rusia invadió Ucrania, desencadenando el mayor conflicto armado desde la Segunda Guerra Mundial, que podría ser mucho mayor en cualquier momento.

Las consecuencias para el transporte marítimo de contenedores han sido limitadas. Las principales navieras se “autosancionaron” inmediatamente y retiraron sus servicios de Rusia. Dado el pequeño tamaño del mercado ruso, esto tuvo poco efecto en las líneas de contenedores (artículo aquí).

Los mercados de petroleros, en cambio, han experimentado grandes cambios.

Primero Rusia redujo el suministro de gas natural por gasoducto a la UE y luego alguien hizo estallar los gasoductos. La UE necesitaba llenar sus reservas para este invierno, lo que llevó a una armada de buques cisterna de gas natural licuado a transportar cargamentos desde el Golfo de Estados Unidos (artículo aquí).

Los beneficios de los cargamentos de GNL se dispararon tanto que los fletadores se hicieron con la mayor parte del tonelaje restante en contratos a largo plazo para no perderlo. Debido a la consiguiente falta de buques spot, las tarifas spot del transporte de GNL subieron a unos 500.000 dólares al día (artículo aquí) — la tarifa diaria más alta pagada por cualquier tipo de buque de transporte de carga en la historia. Desde entonces, las tarifas han bajado a 200.000 dólares diarios.

En junio, la UE votó a favor de prohibir las importaciones marítimas de crudo de Rusia a partir del 5 de diciembre y las de productos a partir del 5 de febrero (artículo aquí). Las rutas comerciales empezaron a cambiar antes de esas fechas. Aumentaron las exportaciones rusas a China y la India. La UE sustituyó las importaciones rusas por cargamentos procedentes de Estados Unidos, Brasil, África Occidental y Oriente Medio.

Las mayores distancias de viaje de las rutas de sustitución hicieron subir los precios al contado de los petroleros de crudo (artículo aquí) y de los petroleros de productos (artículo aquí).

A medida que se acerca el final de 2022, la gran incógnita es cómo afectarán las sanciones de la UE a los seguros de los petroleros a las exportaciones rusas a países no pertenecientes a la UE. El plan de limitación de precios del G7 y la UE está diseñado para evitar que las sanciones reduzcan demasiado los volúmenes y, al mismo tiempo, frenen los ingresos petroleros rusos. Puede que funcione en la práctica, aunque no lo haga sobre el papel (artículo aquí).

Pase lo que pase con la limitación de precios, ha sido un año excepcional para los propietarios de petroleros de crudo y productos petrolíferos. Los inversores en bolsa y los operadores se han beneficiado de los precios de los petroleros. Si 2021 fue el año de las existencias de contenedores, 2022 es el año de las existencias de petroleros (artículo aquí).

El factor China

No hay país más importante para el transporte marítimo que China. Es el mayor importador mundial de carga seca a granel, el mayor fletador de petroleros de crudo, el segundo mayor importador de GNL y la mayor fuente de carga de exportación en contenedores.

China es el mayor constructor naval del mundo. Sus fábricas construyen más del 90% de los contenedores del mundo. Cuenta con siete de los 10 principales puertos de contenedores del mundo (artículo aquí).

Cuando China tropieza, también lo hace el transporte marítimo. China tropezó en 2022. El Fondo Monetario Internacional prevé un crecimiento del PIB chino de sólo el 3,2% este año, lo que supone un fuerte descenso con respecto al 8,1% de 2021. El banco de inversión Evercore ISI espera que el crecimiento de China este año sea sólo del 2%.

La demanda china de importaciones de carga seca a granel se vio afectada por la crisis inmobiliaria y los cierres de COVID (artículo aquí). Las medidas pandémicas redujeron la movilidad de los ciudadanos, frenando la demanda de combustible y, por tanto, la de importaciones de buques cisterna. Al mismo tiempo, los cierres bloquearon las cadenas de suministro de contenedores (artículo aquí).

Las importaciones estadounidenses procedentes de China se ralentizaron más rápidamente que las importaciones totales. El Director General del Libro Beige de China, Leland Miller, advirtió que “la historia del crecimiento de China ha terminado”. (Historia y video aquí.)

El malestar económico de China es sólo una parte de la historia del transporte marítimo. La otra tiene que ver con las tensiones geopolíticas. Primero fue la lealtad de China a Rusia tras la invasión de Ucrania. Luego vinieron los ejercicios militares con fuego real frente a Taiwán (artículo aquí).

Los participantes en el mercado del transporte marítimo hablan ahora abiertamente de la posibilidad de una futura guerra entre Estados Unidos y China, y planifican para ella. Al igual que con la pandemia y la guerra entre Ucrania y Rusia, un conflicto militar entre Estados Unidos y China no se ajusta a la definición de cisne negro, pero promete la gravedad de las consecuencias asociadas a uno.

“Lo ocurrido este año ha amplificado y enfatizado que sería una tontería depender de un suministro estable a bajo costo desde China, dado lo que podría ocurrir geopolíticamente”, dijo Paul Bingham, director de consultoría de transporte de S&P Global (artículo aquí).

Para el transporte de energía, una futura guerra entre EE.UU. y China “casi no merece la pena ni preocuparse, porque las consecuencias son muy grandes”, afirmó Oystein Kalleklev, Consejero Delegado de Flex LNG (NYSE: FLNG) (artículo aquí).

“Si eso ocurre estamos todos jodidos. Rusia y Ucrania parecerían un pequeño bache en el camino. Se produciría un shock energético como nunca se ha visto. Toda la economía mundial se pararía”.