Saia inició un año en el que espera crecer hasta en 15 nuevas terminales con ganancias en el primer trimestre que marcaron varios récords, y con una perspectiva hacia el balance de 2022 que ve que el fuerte mercado de carga en su mayoría continúa.

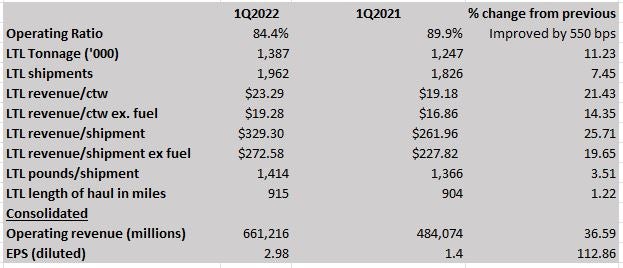

En un trimestre en el que numerosos transportistas de carga y LTL se han jactado de lograr hitos de ingresos, Saia (NASDAQ: SAIA) dijo que sus ingresos del primer trimestre de 661,2 millones de dólares fueron un récord, al igual que su ratio operativo del 84,4% en comparación con el 89,9% del año anterior.

Todas las demás métricas clave para un transportista LTL también aumentaron. La cifra clave de ingresos por quintal, sin incluir el combustible, aumentó un 14,35% en el trimestre, pasando de 16,86 a 19,28 dólares. El tonelaje subió un 11,2%, los envíos aumentaron un 7,5% y los ingresos por envío, excluyendo el combustible, aumentaron un fuerte 25,7%.

Los ingresos netos de 2,98 dólares por acción se situaron 26 céntimos por encima del consenso, según Seeking Alpha. Los ingresos de 661,2 millones de dólares superaron el consenso en 27,4 millones.

En su llamada de resultados con los analistas, el consejero delegado Frederick Holzgrefe dijo que si los mercados siguen la tendencia que la empresa ha visto hasta ahora en 2022, Saia espera tener una mejora del OR para todo el año de 200 puntos básicos. La empresa registró un OR del 85,4% para todo el año 2021, y el primer trimestre ya fue inferior a ese nivel.

El consejero delegado también restó importancia a las previsiones de una contracción significativa del mercado de transporte de mercancías. “Los precios se mantienen estables, y en las recientes encuestas de cargadores, los clientes tienen una perspectiva comercial positiva en los próximos meses”, dijo Holzgrefe. Dijo que no se esperan aumentos significativos en la capacidad de carga de camiones o LTL.

En la llamada, el director financiero Douglas Col dijo que los envíos de marzo aumentaron un 2,2% y el tonelaje un 4,2%. Pero las comparaciones de abril con el año pasado subieron sólo “ligeramente”. El crecimiento de los ingresos en abril fue de un 20%, dijo, añadiendo que las cifras de rendimiento no se revelan mensualmente.

Holzgrefe se refirió en varias ocasiones a la brecha existente entre los resultados de Saia y los de otros grandes transportistas LTL, aunque no identificó a ninguno por su nombre. Pero a modo de comparación, el OR de Old Dominion Freight Line (NASDAQ: ODFL) para el trimestre fue del 72,9%. “Aunque hemos tenido un gran trimestre, nos queda un camino por recorrer para alcanzar la paridad con algunos de los otros elementos del mercado”, dijo.

Holzgrefe, en respuesta a la pregunta de un analista, dijo que Saia había logrado renovaciones de precios de contratos del 10,2% durante el trimestre. “Nos sentimos bien”, dijo. Pero añadió que esa cifra no era el final del proceso, y que en los últimos trimestres el rendimiento ha superado la cifra de las renovaciones.

Dado que Saia tiene previsto construir entre 10 y 15 nuevas terminales este año, se le preguntó a Holzgrefe si el proceso podría retroceder si el mercado no soportaba ese nivel de crecimiento.

El consejero delegado dijo que Saia está siguiendo una estrategia de crecimiento principalmente orgánico, en lugar de expandirse mediante adquisiciones. “Lo que nos gusta del crecimiento orgánico es que tenemos el control de regularlo hacia arriba o hacia abajo si hubiera un escenario en el que no nos sintiéramos cómodos ejecutando”, dijo.

Saia abrió dos nuevas terminales en el primer trimestre, una cerca de Chicago y otra cerca de Parkersburg, Virginia Occidental. En 2021 abrió siete nuevas terminales. En la declaración preparada publicada con las ganancias, Holzgrefe dijo que anticipa cuatro aperturas de terminales este trimestre.

En una nota a los inversores, el equipo de investigación de transporte de Deutsche Bank dirigido por Amit Mehrotra dijo que el rendimiento del primer trimestre en Saia fue “sólido” y que todas las señales apuntan a que la compañía tiene “una oportunidad de precios intacta.”

Una de las cifras de los resultados de Saia que destacó fue la de sus gastos por transporte comprado, que aumentaron hasta los 70 millones de dólares desde los 44 millones. Esa cifra llevó a Mehrotra a decir que Deutsche Bank cree que “la rentabilidad subyacente es mayor que el 84,4% de OR que SAIA ha reportado cuando se ajusta por los costos de transporte comprado mucho más altos … que creemos que es más cíclico que las ganancias de precios”.

Todd Fowler, analista de KeyBank, dijo en su análisis de las ganancias que, aunque el componente de transporte comprado del negocio puede haber subido, los sueldos y salarios como porcentaje de los ingresos fueron del 43,8% de los ingresos, menos del 44,3% que KeyBank había estimado.

Holzgrefe hizo varias referencias durante la llamada de los analistas a que los niveles de servicio son una ventaja en Saia, y Mehrotra se hizo eco de ello. “La compañía también señaló que su expansión permite “una mejor cobertura y un nivel de servicio premium”, y hace tiempo que creemos que el servicio es la clave que desbloquea el poder de fijación de precios de la sostenibilidad [sobre la inflación]”, dijo Deutsche en su análisis.

“Nos centramos en los clientes en primer lugar, y eso nos permite impulsar los precios en torno a eso”, dijo Holzgrefe en la llamada.

Otra cifra notable en el balance de la empresa: El efectivo disponible al final del trimestre era de 141,3 millones de dólares. Un año antes, era de 53,3 millones de dólares. La deuda se redujo a 4,9 millones de dólares, frente a los 66 millones de hace un año.

Saia tuvo un rendimiento bursátil espectacular en 2021, con una subida de casi el 61%. Pero en el último mes, las acciones de Saia han bajado un 14,6% y un 33,2% en los últimos tres meses.