“Es como cuando eras pequeño y jugabas a un juego en el que asediabas un castillo y lo rodeabas, intentando matar de hambre a la gente. Pero en este asedio -las sanciones rusas- la mitad del castillo ha quedado sin rodear. Pueden abrir las puertas y reabastecerse de alimentos y comercio todos los días”, dijo Robert Bugbee, presidente de Scorpio Tankers (NYSE: STNG).

Hace un año, Rusia invadió Ucrania. Los comentarios de Bugbee, pronunciados en la conferencia marítima de las Cámaras de Comercio Noruego-Helénicas el mes pasado, resumen cómo la guerra ha afectado a los mercados marítimos y al comercio mundial en los últimos 12 meses.

Ha habido multitud de sanciones. Rusia se ha enfrentado a dificultades para importar y exportar. Pero la carga ha seguido fluyendo, como el agua arrastrada por la gravedad alrededor de una piedra.

O bien los cargamentos toman una ruta más larga, o bien aparece una fuente de sustitución. En todos los principales segmentos del transporte marítimo -contenedores, petroleros, carga seca a granel, gas- el primer año de guerra ha sacudido los mercados, pero no ha detenido el comercio.

Transporte marítimo de contenedores

Sea cual sea el segmento del transporte marítimo, hay varias razones para dejar de servir a Rusia. En algunos casos, existe el riesgo financiero de las sanciones reales, junto con el deseo de “autosancionarse” incluso si se permite el comercio.

Existe el riesgo operativo de que los buques se retrasen, un problema importante para el transporte de contenedores debido a los requisitos de control de las exportaciones para inspeccionar productos prohibidos de doble uso (civil/militar).

También hay un aspecto moral. Algunos ejecutivos navieros se niegan a que sus empresas presten servicios a Rusia porque creen que no es lo correcto. Y hay razones de reputación para abstenerse: las consecuencias financieras de ser percibidos por los clientes como partidarios de Rusia.

Prácticamente todas las grandes navieras de contenedores suspendieron sus servicios a los puertos rusos poco después del estallido de la guerra y no han vuelto a hacerlo. Maersk y CMA CGM se han desprendido de sus participaciones en puertos rusos.

Mediterranean Shipping Co. (MSC), la mayor naviera de contenedores del mundo, aún presta servicio en Rusia. “Conectando Rusia con el mundo… MSC lleva ayudando a sus clientes a transportar mercancías desde y hacia Rusia desde 1998”, presume MSC en su página web.

Como ya informó Alphaliner, MSC tiene ahora la mayor cuota en el mercado del Mar Negro y sigue prestando servicio en Novorossiysk (Rusia). Tras la retirada de Novorossiysk de otras compañías de línea, además de MSC, las compañías turcas de transporte marítimo de corta distancia Arkas, Admiral, Akkon y Medkon impulsaron sus propios servicios para llenar el vacío.

Alphaliner informó en diciembre de que MSC había aumentado sus conexiones semanales con Rusia con un nuevo servicio lanzadera Turquía-Rusia meridional.

El viernes, cuando se cumplía un año de la invasión, los datos de posición de buques de MarineTraffic mostraban al MSC Eloise, de 2.598 TEU, atracado en San Petersburgo, en el Mar Báltico. El MSC Antwerp III, de 2.490 TEU, estaba atracado en Novorossiysk. El MSC Rhiannon, de 2.024 TEU, y el MSC Jenny II, de 2.045 TEU, se encontraban en alta mar.

No existe ninguna ley o reglamento que prohíba a MSC o a cualquier otro transportador marítimo prestar servicio en Rusia.

El 1 de marzo, MSC anunció la suspensión temporal de todas las reservas con origen y destino en Rusia, excluidos alimentos, medicinas y productos humanitarios. Bloomberg informó sobre la continuidad del servicio de MSC a Rusia en julio. American Shipper preguntó el jueves a un portavoz de MSC si se había levantado la suspensión de reservas. El portavoz remitió a American Shipper al comunicado del 1 de marzo.

Entretanto, mientras algunos transportadores siguen ofreciendo enlaces con los puertos rusos del Báltico, el Mar Negro y el Pacífico, un aumento de la carga en contenedores está entrando simultáneamente en Rusia por tierra. En la frontera entre Georgia y Rusia hay millas de camiones haciendo cola desde Turquía y Armenia.

The New York Times informó que los productos de doble uso están entrando en Rusia a través de China, Kazajstán y Bielorrusia, y que las importaciones totales de mercancías a Rusia habían vuelto a los niveles de antes de la guerra en diciembre.

La carga en contenedores ha encontrado una forma de sortear los obstáculos.

Transporte de cisternas

El efecto de la guerra en el transporte de contenedores ha sido menor, porque Rusia es un mercado relativamente pequeño. No así en el transporte de petroleros.

Rusia es el segundo exportador mundial de crudo y el segundo de diésel. Los mercados de petroleros se han visto muy afectados por la guerra.

Jon Chappell, analista de Evercore ISI, calificó la guerra de “acontecimiento geopolítico generacional que probablemente cambiará durante años los flujos marítimos de la materia prima más importante del mundo”. Chappell cree que “el redibujado del mapa del comercio mundial no ha hecho más que empezar”.

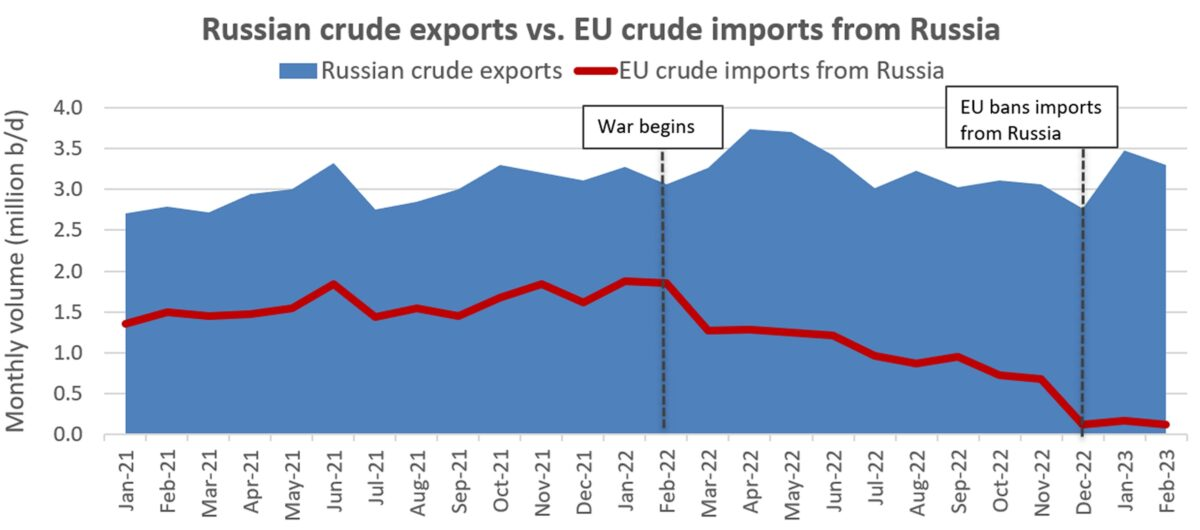

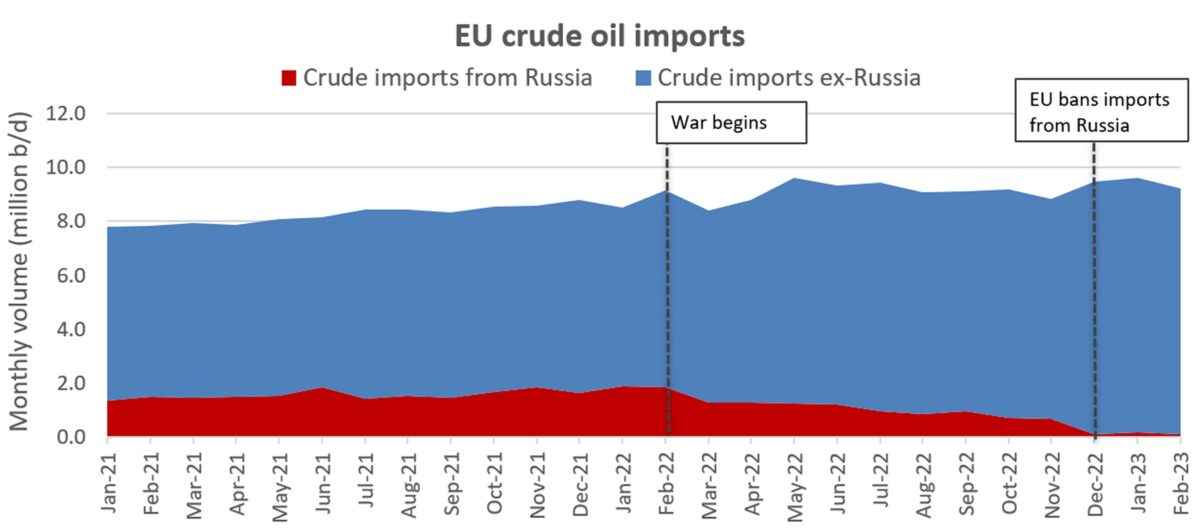

La UE prohibió las importaciones de crudo marítimo ruso a partir del 5 de diciembre y de productos petrolíferos rusos a partir del 5 de febrero. En las mismas fechas, la Unión Europea, los países del G-7, Japón y Australia prohibieron la prestación de servicios de transporte marítimo (incluido el seguro) a los petroleros que transportasen cargamentos por encima de un precio tope a países no pertenecientes a la UE.

El plan de precios máximos está diseñado específicamente para obligar a Rusia a vender su petróleo con descuento, pero manteniendo el flujo de cargamentos. Dejar abiertas las puertas del castillo, en palabras de Bugbee.

La mayoría de los cargamentos rusos no están embarcando en petroleros tradicionales con seguro estándar en el Reino Unido. La mayoría se mueven en petroleros de la “flota en la sombra”, buques de propiedad opaca que operan al margen de los sistemas financieros y de seguros occidentales. “El traspaso de buques a la denominada flota sumergida los aparta de hecho de la actividad principal y reduce la oferta efectiva de buques”, declaró Kevin Mackay, Consejero Delegado de Teekay Tankers (NYSE: TNK), durante una conferencia telefónica celebrada el jueves.

Además de la aparición de la flota en la sombra, la otra gran consecuencia de la guerra son unas distancias de viaje mucho más largas. Cuanto más larga sea la distancia, más capacidad se absorberá y mejores serán los precios al contado.

El crudo ruso, que antes se destinaba a la UE en trayectos cortos, ahora se destina casi exclusivamente a viajes largos a China y la India. El diésel ruso que solía ir a la UE también viaja mucho más lejos.

“Es probable que África y América Latina sean destinos clave para los productos limpios rusos en el futuro, especialmente para el diésel y el gasoil”, dijo Reid I’Anson, analista senior de materias primas de Kpler.

Kpler facilitó a American Shipper sus últimos datos sobre las salidas de Rusia por vía marítima y las entradas en la UE, incluida la media del mes de febrero hasta la fecha.

Tras las sanciones impuestas por la UE en diciembre, las exportaciones rusas de crudo por vía marítima alcanzaron una media de 3,5 millones de barriles diarios (b/d) en enero y de 3,3 millones b/d este mes. Esto supone un aumento del 6% respecto a los volúmenes medios de los dos meses anteriores a la invasión.

Las importaciones marítimas de crudo de Rusia se ralentizaron tras la prohibición de diciembre, pero las importaciones totales de crudo de la UE son ahora superiores a las de antes de la invasión.

Según datos de Kpler, la UE importó 9,6 millones de b/d de crudo marítimo en enero y 9,2 millones de b/d en febrero, un 9% más que la media de los dos meses anteriores a la invasión.

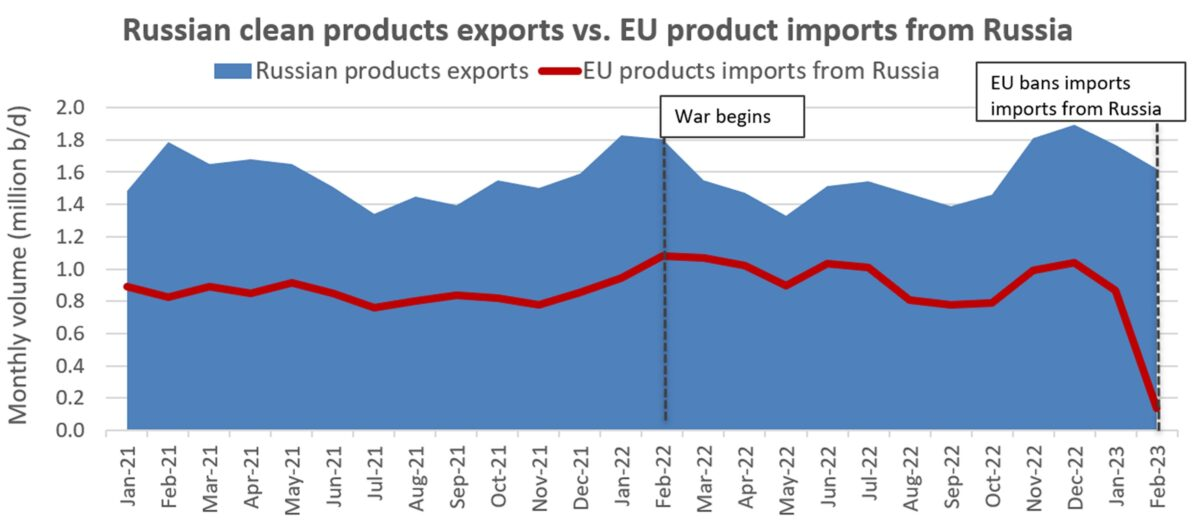

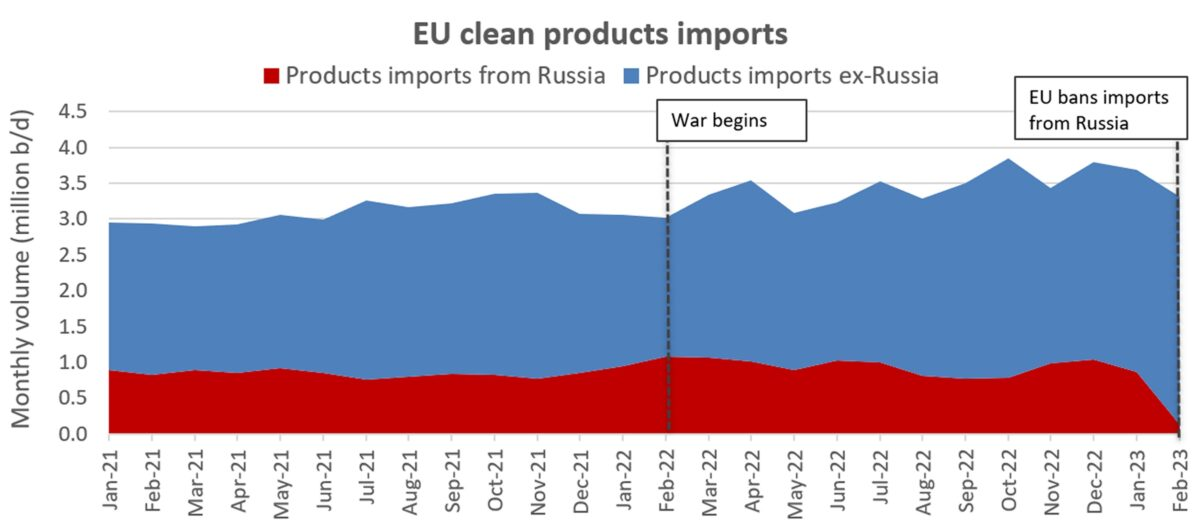

La prohibición impuesta por la UE a las importaciones de productos rusos tiene menos de un mes, por lo que aún es pronto para saber qué consecuencias tendrá.

I’Anson declaró a American Shipper: “En general, a Rusia le resultará más difícil encontrar compradores alternativos, en relación con el crudo, especialmente para el VGO [diésel de vacío] y la nafta producidos. Es probable que los recortes de producción anunciados sean una respuesta al debilitamiento de las refinerías que se avecina.”

Los datos de Kpler muestran una caída de las exportaciones rusas de productos petrolíferos este mes, coincidiendo con la prohibición de importación de la UE. Las exportaciones rusas de productos petrolíferos se sitúan este mes en 1,6 millones de barriles diarios. Esto supone un descenso del 14% con respecto al reciente máximo de diciembre y del 11% con respecto a enero de 2022, el mes anterior a la invasión.

Las importaciones de productos refinados a la UE en febrero se sitúan en una media de 3,3 millones de barriles diarios. Esta cifra es inferior a la de los últimos meses, pero probablemente se deba a que la UE ha cargado sus existencias antes de la prohibición de las importaciones del 5 de febrero.

Durante los 12 meses posteriores a la guerra, las importaciones medias de productos refinados de la UE fueron un 11,5% superiores a las de los 12 meses anteriores a la guerra, según datos de Kpler.

Transporte marítimo de GNL

El transporte de gas natural licuado, al igual que el de crudo y productos, se ha visto profundamente afectado por la guerra.

Antes de la invasión, los países de la UE -Alemania en particular- dependían en gran medida del gas por gasoducto ruso. Rusia parecía utilizar reducciones intencionadas de su suministro por gasoducto en un intento de asustar a la UE para que no apoyara plenamente a Ucrania. Hasta septiembre, cuando alguien voló los gasoductos Nord Stream.

La pérdida del gas de los gasoductos llevó a Europa a buscar un suministro de sustitución. Una armada de buques GNL transportó cargamentos desde el Golfo de Estados Unidos el año pasado. En el punto álgido del frenesí de la demanda, las tarifas al contado de los buques de GNL alcanzaron los 500.000 dólares al día, la tarifa diaria más alta jamás pagada por un buque comercial en la historia.

En las perspectivas anuales de GNL de Shell, publicadas este mes, el gigante energético afirmaba que Europa aumentaría sus importaciones de GNL en un 60% en 2022 para sustituir al gas ruso. La demanda europea tiró del suministro de otros países como Bangladesh, India y Pakistán.

“La invasión rusa de Ucrania no solo afectó a Europa”, subrayó Shell. “Impactó en los mercados energéticos de todo el mundo. 2022 puede pasar a la historia como el año que reconfiguró los mercados mundiales de la energía. Los acontecimientos del año desencadenaron cambios estructurales en la dinámica del mercado que pueden afectar a la trayectoria a largo plazo de la industria del GNL.”

Transporte de carga seca a granel

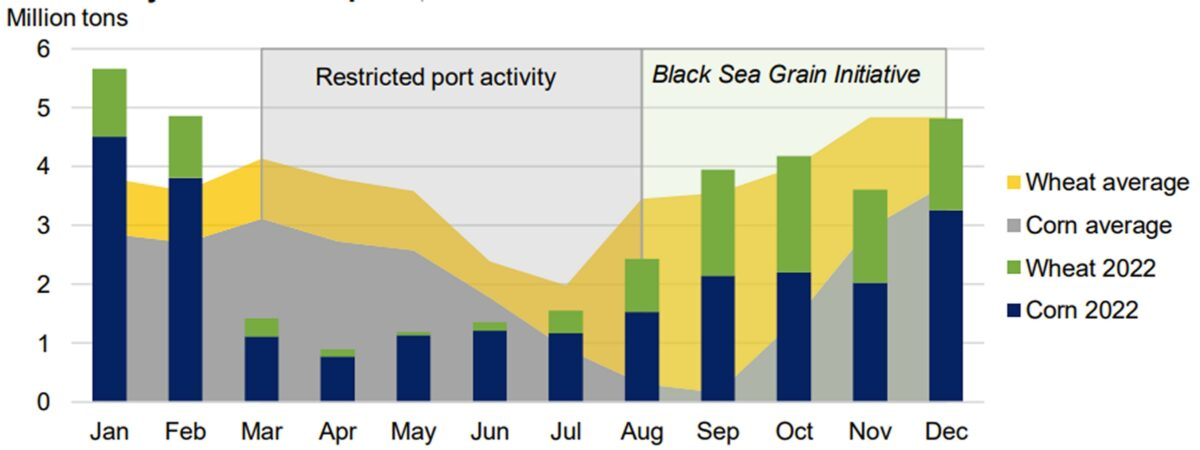

El sector del transporte marítimo de carga seca a granel también se ha visto muy afectado por la guerra. La atención mundial se centra especialmente en la pérdida de cargamentos de exportación de trigo y maíz ucranianos y su efecto sobre el hambre en el mundo.

Petros Pappas, Consejero Delegado de Star Bulk (NYSE: SBLK), declaró en la última conferencia telefónica de su empresa que el comercio mundial de cereales disminuyó un 3,1% el año pasado “debido a que la guerra interrumpió bruscamente durante seis meses las exportaciones ucranianas, que representan el 10% del comercio total de cereales. A partir de agosto, las exportaciones se reanudaron parcialmente a través de la Iniciativa de Cereales del Mar Negro”.

El Departamento de Agricultura de Estados Unidos (USDA) publicó en enero un informe sobre el impacto de la guerra. Como resultado de la Iniciativa del Mar Negro para los cereales, que permite a los graneleros pasar a través del Mar Negro (y que expirará el 18 de marzo si no se renueva), el USDA dijo que las exportaciones combinadas de trigo y maíz de Ucrania en septiembre y octubre fueron superiores a la media de cinco años. Los volúmenes de diciembre se situaron a la par de la media.

El USDA espera que Ucrania exporte 13,5 millones de toneladas de trigo en la campaña 2022-23, un 28% menos que en 2021-22. Sin embargo, espera que las exportaciones globales aumenten un 4% interanual, en gran parte debido a un aumento de las exportaciones de Rusia.

El USDA prevé que Ucrania exporte 22,5 millones de toneladas de maíz en 2022-23, un 17% menos que en 2021-22. Predice que las exportaciones mundiales de maíz caerán un 13% en la campaña actual, pero sobre todo debido a los descensos de Estados Unidos, no de Ucrania.

El efecto de la guerra sobre los graneles secos va mucho más allá de las exportaciones ucranianas de grano. Rusia es el tercer exportador mundial de carbón. La UE prohíbe las importaciones de carbón ruso desde agosto.

Con la subida de los precios del gas natural el año pasado, la UE incrementó las importaciones de carbón de fuentes no rusas (Colombia, Sudáfrica, EE.UU., Australia) hasta un nuevo máximo de 12,7 millones de toneladas en diciembre, según Mark Nugent, analista principal de la correduría de buques Braemar. Las importaciones de carbón de la UE aumentaron un 30,5% interanual en enero.

Las exportaciones rusas de carga seca a granel han seguido el mismo guión que las de crudo. Los cargamentos abandonados por la UE se dirigen a China y la India en viajes de larga distancia.

Según Nugent, las exportaciones rusas totales de carga seca a granel (carbón, cereales, acero, fertilizantes, etc.) alcanzaron una media mensual de 23,8 millones de toneladas en el periodo posterior a la invasión, entre marzo de 2022 y enero de este año.

Los volúmenes de graneles secos rusos a China aumentaron un 24,2% interanual y los de India “casi se triplicaron”, dijo Nugent. “India, en particular, se ha mostrado dispuesta a comprar materias primas rusas más baratas, concretamente carbón, para sustituir alternativas caras de otras fuentes como Australia”.

En cuanto a los flujos de transporte de materias primas a granel durante el primer año de guerra, la empresa de corretaje de buques BRS concluyó: “Lo que hemos aprendido hasta ahora [es que] a pesar de incurrir en ineficiencias, los mercados de materias primas -y los actores que están detrás de ellos- son enormemente flexibles a lo largo del tiempo. Esto ha dificultado el efecto deseado de las sanciones”.

Bugbee hizo una observación similar. “Me desconciertan las preguntas de los inversionistas del tipo ‘¿Qué va a hacer Rusia? Es una forma completamente equivocada de verlo. Porque puede que Estados Unidos, Europa, Australia y Japón hayan sancionado la oferta rusa, pero nadie ha sancionado la demanda sudamericana, africana, de Asia oriental, europea y norteamericana.

“Tenemos que mirar el mercado desde el lado de la demanda, no de la oferta. Si se hace eso, la cosa se simplifica mucho”, dijo Bugbee. La carga “va a encontrar la manera de llegar”.