Los ejecutivos de las navieras predijeron una caída continuada de los fletes al contado durante sus últimas convocatorias trimestrales, al tiempo que ofrecían garantías tranquilizadoras a los inversores de que la caída sería gradual. El director financiero de Maersk, Patrick Jany, dijo que sería una “erosión progresiva”, no “una caída de un día”. El director general de Matson, Matt Cox, subrayó que las tarifas se estaban “ajustando lentamente” en un “mercado ordenado” y no “cayendo por un precipicio”.

Es posible que el descenso sea bastante constante, a diferencia de las bruscas y violentas oscilaciones observadas en el transporte de mercancías a granel. Sin embargo, las tarifas de los contenedores al contado parecen estar cayendo más rápidamente de lo que esperaban algunos ejecutivos de las navieras.

El analista de Stifel, Ben Nolan, se reunió recientemente con ejecutivos de Matson (NYSE: MATX). “En nuestras reuniones, la dirección indicó que… el ablandamiento a la baja ha sido mucho más pronunciado y menos ordenado en los últimos dos meses”, escribió Nolan en una nota a clientes el domingo.

Matson introdujo su tercer servicio transpacífico -China-California Express (CCX)- en junio de 2021 para satisfacer la creciente demanda. Durante la conferencia telefónica del 1 de agosto, Cox dijo que CCX funcionaría hasta octubre. No fue así.

“Como resultado [de la disminución de la demanda] la compañía ha completado la última navegación del servicio temporal CCX antes de la fecha prevista de conclusión en octubre”, dijo Nolan.

Descenso más pronunciado en el mercado Asia-Costa Oeste

“Los fletes al contado siguen cayendo en picado”, afirmó el lunes Frode Mørkedal, analista de Clarksons Securities. “El corredor Shanghái-Costa Oeste ha experimentado el ajuste más significativo”.

El índice diario de Freightos (FBX) China-Costa Oeste ha caído un 76% en los últimos seis meses, hasta los 3.799 dólares por unidad de cuarenta pies equivalentes a partir del viernes. El índice Drewry Shanghai-Los Ángeles ha bajado un 57% en el mismo periodo.

En la semana que se informó el jueves, la tarifa Drewry para Shanghái-LA cayó otro 11% de una semana a otra. La semana anterior, había caído un 14%.

“No hay claridad respecto a cuándo o dónde pueden tocar fondo las tarifas del mercado”, dijo Nolan.

Se prevén más salidas en blanco tras la Golden Week

Los cierres iniciales de COVID-19 en Europa y Estados Unidos redujeron la demanda de importaciones en el segundo trimestre de 2020. Los transportistas marítimos pudieron “dejar en blanco” (cancelar) suficientes embarcaciones para reducir la capacidad en línea con la demanda. Los transportistas lograron detener la caída de las tarifas al contado.

Lo que ocurrió en ese período anterior se cita con frecuencia como prueba de que los transportistas pueden anular embarcaciones en el futuro si la demanda cae demasiado, poniendo un piso en las tarifas. “Es de esperar que se retiren barcos de los servicios de buques”, dijo Mørkedal.

Las fuentes indicaron a Platts que esperan que las vacaciones de la Semana Dorada de China (del 1 al 7 de octubre) sean un posible punto de inflexión. Los participantes en el mercado están “preparándose para un programa de navegación en blanco que anunciarán los transportadores”, informó Platts. “La mayoría de las fuentes esperan que el periodo inmediatamente posterior a la Golden Week esté marcado por una remodelación del tonelaje, ya que los transportistas buscan equilibrar la capacidad frente a la evolución del mercado”.

Las tarifas al contado siguen sin acercarse a los niveles del pasado

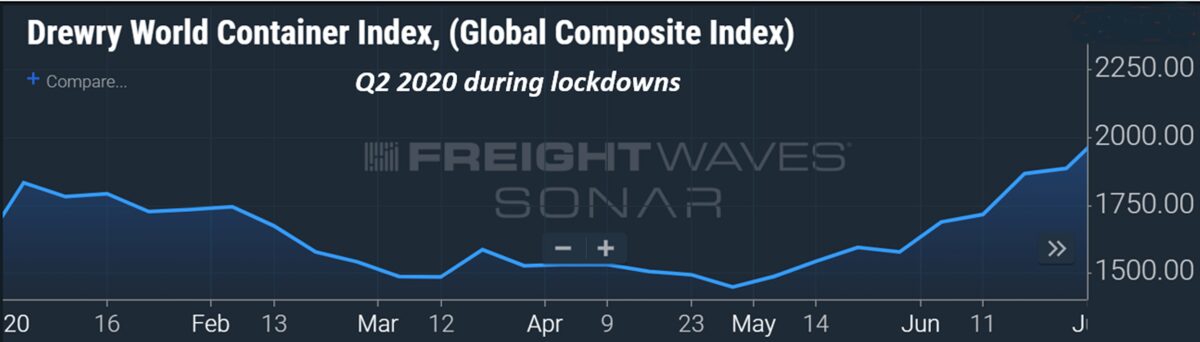

Si nos remontamos al segundo trimestre de 2020, el Drewry Global Composite Index cayó a un mínimo de 1.446 dólares por FEU a finales de abril. Las salidas en blanco de los transportistas impidieron que las tarifas cayeran aún más en medio de los cierres.

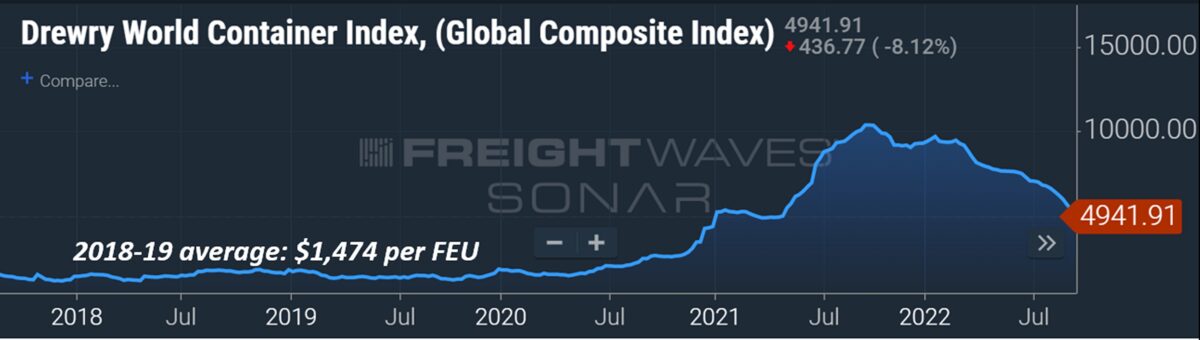

Antes de la pandemia, el índice global de Drewry promedió $1,474 por FEU en 2018-2019. Varios transportistas perdieron dinero en esos años.

Hasta el jueves pasado, el índice global de Drewry estaba en 4.942 $ por FEU, todavía 3,4 veces más alto que el promedio previo a la COVID y el mínimo de bloqueo de la COVID – incluso después de una disminución del 44% en el último medio año, una caída promedio de 650 $ por FEU por mes.

Si se mantiene este mismo ritmo de descenso, el índice global de Drewry no alcanzaría los niveles anteriores a COVID hasta mediados del primer trimestre de 2023.

Si el mismo ritmo de descenso se mantuviera durante los próximos tres meses, el índice seguiría duplicando los niveles anteriores a COVID.

Las tarifas contractuales apoyan los beneficios de los transportadores

Además, un descenso de las tarifas al contado no tiene el mismo efecto en los transportistas marítimos que antes de la pandemia debido a los cambios en el mercado de contratos.

Los transportistas tienen más de su volumen en contratos anuales. En 2019, Maersk dijo que solo tenía el 46% de su negocio de larga distancia en contratos a largo plazo. Ahora tiene el 71% asegurado por uno o más años.

Las tarifas de los contratos también son mucho más altas que antes. Aunque una parte de los contratos de este año se renegociará o no se cumplirá, el resto permitirá a los transportistas compensar el descenso del negocio al contado.

El transportador marítimo Zim (NYSE: ZIM) dijo que sus tarifas contractuales de este año duplicaban las de 2021. Los transportistas informaron de subidas del 50% o más en 2021 frente a 2020. Xeneta publica un índice que sigue las tarifas de flete a largo plazo. Su índice global alcanzó los 453 puntos en agosto, cerca de 4,5 veces los niveles anteriores a COVID. El índice ha subido un 121% de un año a otro.

Por lo tanto, las tarifas al contado no sólo tienen un largo camino de caída antes de volver al punto de partida -incluso a un ritmo de descenso más pronunciado de lo esperado-, sino que también se ven eclipsadas por las tarifas contractuales en lo que respecta a los beneficios a corto plazo de los transportistas y los costos de los cargadores.